На основі опитувань генеральних директорів і досліджень споживачів експерти визначили десять тенденцій, які будуть визначати роботу галузі в найближчі роки.

Перехід споживачів в онлайн під час пандемії дає продуктовим рітейлерам хороший шанс збільшити свою ринкову частку в e-commerce протягом наступних двох-трьох років. Однак зростання онлайн-продажів і тенденція до збільшення вартості такої торгівлі можуть позначитися на маржі. Особливо якщо ринок торгівлі продуктами харчування скоротиться після повноцінного повернення ресторанів до роботи без обмежень.

Тому необхідно прагнути до підвищення ефективності (наприклад, за рахунок автоматизації) і знаходити нові сфери для підвищення маржі (за рахунок аналітики або переходу на більш диференційовані продукти преміум-класу).

У січні 2021 року EuroCommerce і McKinsey провели опитування в сфері роздрібної торгівлі продуктами харчування по всій Європі, опитавши 48 CEO і більше 10 000 споживачів. Дослідження The State of Grocery Retail 2021: Europe виявило десять тенденцій, які, на думку експертів, будуть формувати ринок роздрібної торгівлі продуктами харчування до 2025 року. RAU пропонує ознайомитися з основними висновками.

Рушійні сили і загальна ситуація

Пандемія COVID-19 і пов’язані з нею обмеження серйозно позначилися на роботі рітейлу. На відміну від індустрії моди та інших секторів торгівлі, що страждали від зниження попиту, продуктові магазини зіткнулися з підвищеним споживанням їжі, засобів гігієни та інших повсякденних товарів. Однак підвищений попит призвів і до збільшення витрат FMCG-операторів через порушення ланцюжків постачань, нестачі товару через хвороби персоналу у постачальників, додаткових витрат на забезпечення безпеки персоналу і клієнтів. Нарешті, їм знадобилося прискорювати і розширювати інвестиції в онлайн-напрям і доставку.

Тому експерти говорять про високий ступінь невизначеності в прогнозах щодо розвитку продуктової галузі.

Найбільш яскраво виражені тенденції, виявлені в опитуваннях гендиректорів та споживачів, показують, що інтернет стає основним каналом для зростання продажів продуктових рітейлерів, цінність – знову головний критерій, а новий спосіб життя стимулює попит на продукти харчування.

1. Повернення ресторанів

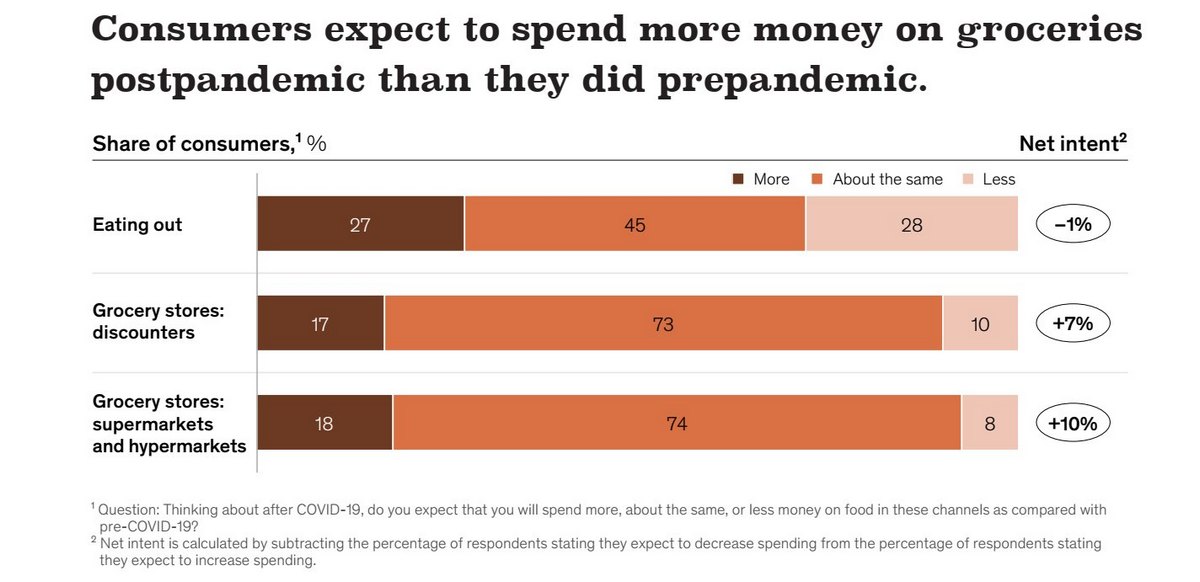

Під час пандемії роздрібні продажі продуктів харчування в Європі виросли більш ніж на 10%. Проте, приблизно половина CEO в рітейлі чекають погіршення ситуації в 2021 році, бо скасування карантинних обмежень поверне ринок до колишніх значень (плюс регулярний річний приріст).

Однак опитування споживачів показують, що звичка працювати і готувати вдома частково збереже цей додатковий драйвер зростання. Так, від 7 до 10% споживачів очікують, що після пандемії витратять більше на продукти і менше на харчування поза домом, ніж до пандемії.

Крім того, більше половини споживачів у Франції, Німеччині, Італії, Іспанії та Великобританії мають намір продовжувати робити покупки в інтернеті.

2. Інтернет стає ядром зростання продажів

Перехід до онлайн-покупок в найближчі роки може стати найпомітнішою зміною в продуктовому рітейлі. Під час пандемії інтернет-продажі зросли майже на 20% і в короткостроковій перспективі їх частка буде збільшуватися.

Чим частіше покупці здійснювали придбання онлайн, тим охочіше вони готові робити це в майбутньому. Наприклад ті, хто і раніше рідко купував продукти в інтернеті (10% всіх споживачів), заявили, що вони планують скоротити, а не збільшувати свої онлайн-витрати (-4%). Зате звичні до цього каналу покупок готові наростити витрати на 32%.

Поки основну масу споживачів стримує від покупок онлайн бажання особистого контакту в магазині (49%), висока вартість доставки (33%) і високі вимоги до мінімального замовлення (22%).

У той же час очевидно, що рітейлерам все важче завоювати частку ринку без роботи в інтернет-мережі. І зберегти загальну рентабельність EBIT без збільшення прибутковості також буде складно.

3. Звичайні супермаркети втрачають частку

До пандемії більшість супермаркетів в Європі або втрачали частку ринку, або росли разом з ринком. Формати з чітко вираженими ціннісними пропозиціями, такі як доставка готової їжі, дискаунтери, магазини біля дому й інтернет-магазини стрімко розвиваються і забирають частку ринку у традиційних супермаркетів.

Так, в 2015-19 роках дискаунтери, інтернет-магазини, міні-маркети і спеціалізовані магазини росли в середньому на 5,9% на рік, у той час як супермаркети – всього на 1,6% в рік.

Тому експерти вважають, що багато недиференційовані формати супермаркетів вимагають більш чіткої ціннісної пропозиції, щоб залишатися успішними. Наприклад, орієнтуватися на задоволення споживчих вподобань стосовно здорових і екологічно чистих продуктів за рахунок відповідного асортименту.

4. Цінність знову головний критерій вибору

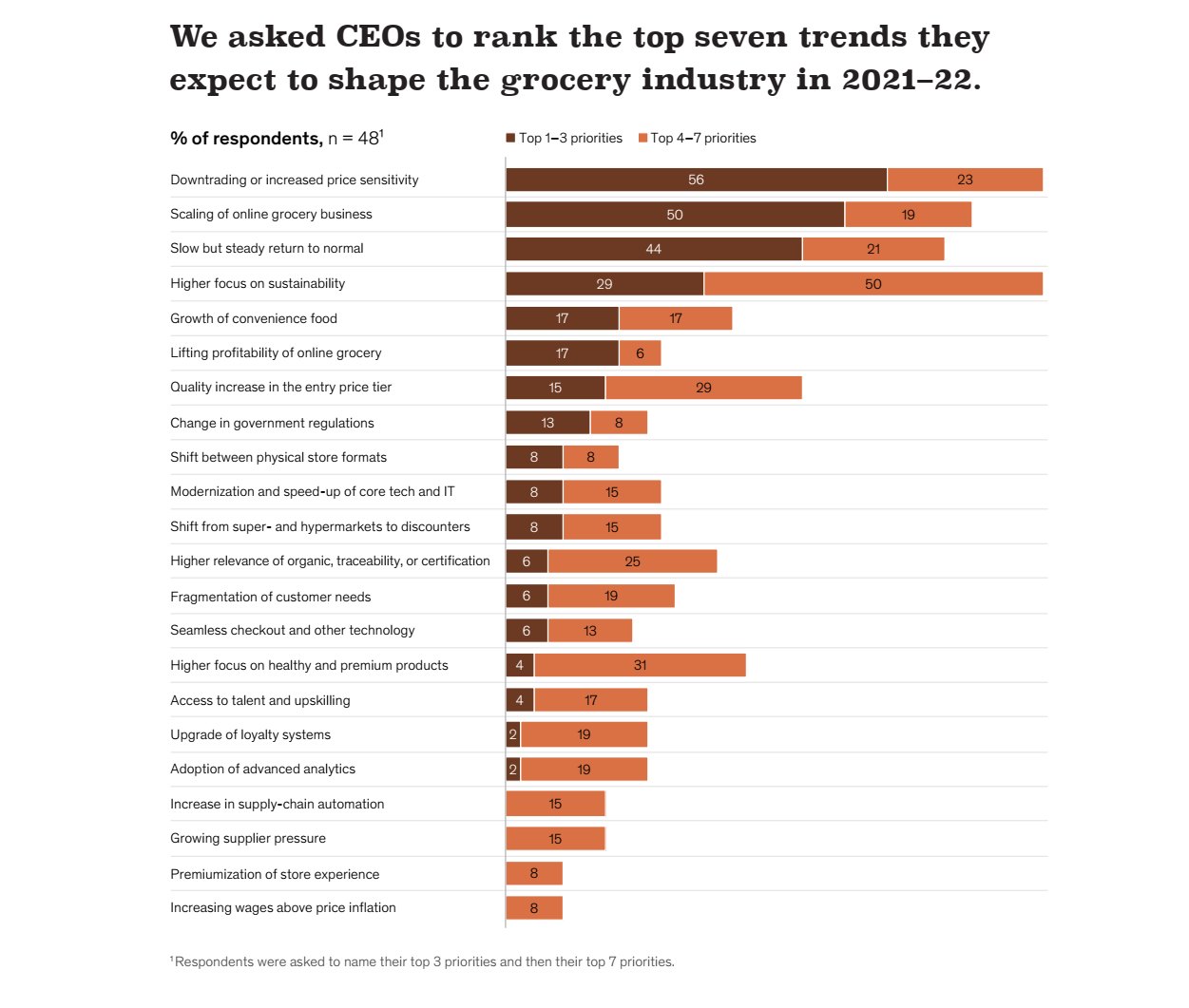

Більше половини (56%) керівників продуктових магазинів в Європі вважають зниження продажів або підвищену чутливість до цін найбільш впливовою тенденцією. А тому вважають роботу над підвищенням якості та зниженням вартості продуктів одним зі своїх головних пріоритетів на наступні два-три роки.

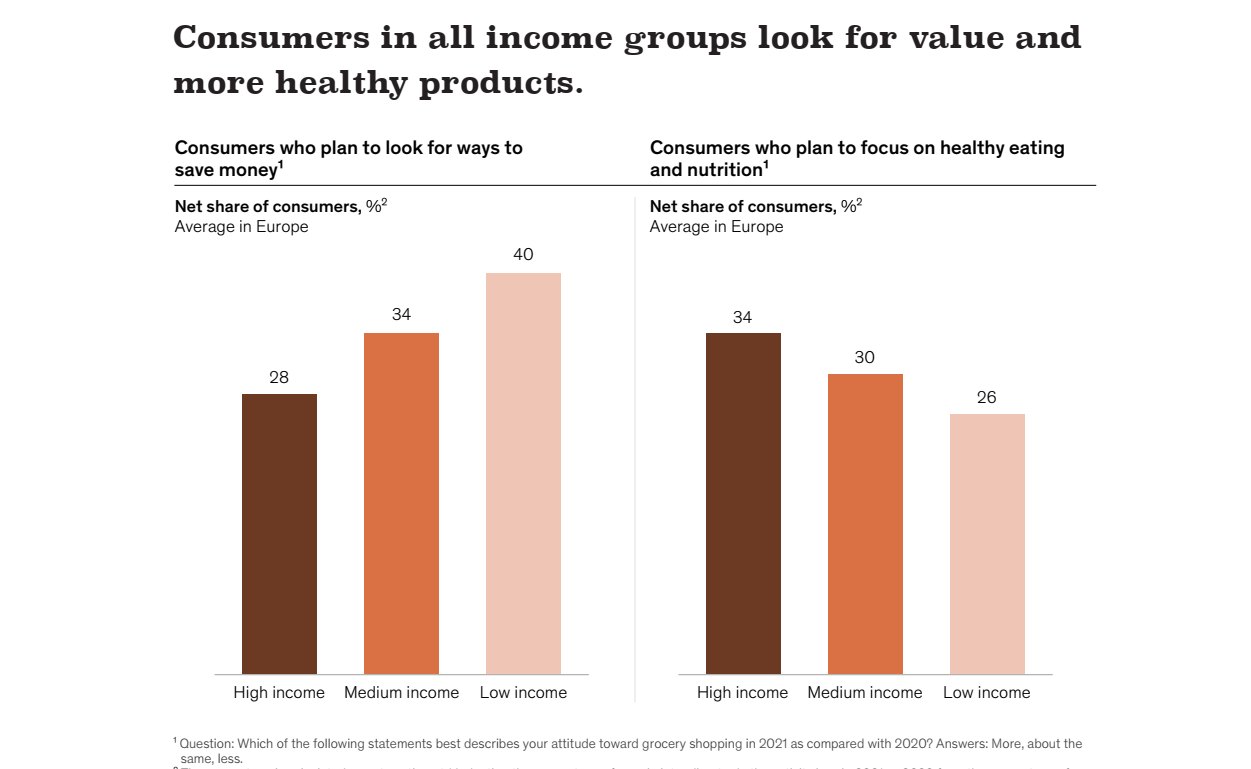

Опитування споживачів підтверджує цю тенденцію. В цілому по Європі 34% відзначили своє бажання заощадити при покупках в 2021 році в порівнянні з 2020 роком, а 27% планують активніше досліджувати рекламні акції, ще 17% хочуть перейти на менш дорогі продукти.

5. Більш високі вимоги до якості дешевих продуктів

Незважаючи на бажання заощадити, приблизно 26% споживачів хочуть, щоб продукти були хорошої якості навіть за найнижчою ціною (товари першої ціни). В результаті багато продуктових рітейлерів за останні кілька років провели перезапуск своїх брендів та продуктів «першої ціни» з більш привабливою упаковкою і кращою якістю. У багатьох категоріях товари «першої ціни» все менше відрізняються від середнього цінового рівня. На думку експертів, ця тенденція збережеться, що призведе до значної зміни балансу асортименту – посилення представленості товарів «першої ціни», меншій кількості товарів недиференційованого середнього цінового рівня і подальшого збільшення пропозиції товарів з доданою вартістю і товарів преміум-класу.

6. Турбота про здоров’я і органічні продукти

Криза COVID-19 прискорила тенденцію до виробництва більш здорових, екологічно чистих і локальних продуктів. Приблизно третина європейців планують приділяти більше уваги здоровому харчуванню в 2021 році, а 24% планують більше витрачати на регіональні і місцеві продукти. При цьому 19% готові більше витрачати на екологічно чисті продукти.

Зрозуміло, на здорове харчування більше орієнтуються більш заможні споживачі, для яких ціна не є вирішальним фактором. Але саме вони можуть принести рітейлерам додатковий прибуток.

Мало того, незалежно від віку і рівня доходу покупці хочуть бачити на полицях органічні сертифіковані і особливо корисні продукти, такі як повністю натуральні продукти рослинного походження, з високим вмістом білка і які не містять ГМО.

7. Сталий розвиток

Тренд на сталий розвиток зароджувався ще до пандемії, а COVID-19 лише прискорив цю тенденцію. Частка екологічно свідомих споживачів значно збільшилася в 2020 році; наприклад, в Німеччині зростання склало 27% в порівнянні з аналогічним періодом минулого року.

Незважаючи на невідповідність, яка зберігається між заявленими уподобаннями (купувати продукти, які вироблені з дотриманням екологічних і етичних норм) і фактичною готовністю платити, споживачі змінюють свою поведінку. Тому 29% генеральних директорів роздрібних мереж очікують, що сталість стане однією з трьох головних тенденцій в найближчі роки.

8. Напівфабрикати і готові продукти

Споживачі хочуть більше зручності, тому частіше замовляють доставку продуктів і купують готові до вживання блюда (в тому числі напівфабрикати). Ці споживчі зрушення прискорилися за останній рік і будуть посилюватися низкою факторів. По-перше, зростаюче число мілленіалов, які почали вести своє домогосподарство (вони схильні переходити від готування до більшої кількості доставки їжі), а по-друге – зміни, пов’язані з віддаленою роботою.

Варто також відзначити, що під час пандемії зросла доставка продуктів і напівфабрикатів, але кількість готових до вживання продуктів тимчасово скоротилося. Тому 34% керівників продуктового рітейлу називають напівфабрикати та інші зручності доставки їжі своїм головним пріоритетом.

9. Технологія як відмітна ознака

До останнього часу технології та автоматизація в продуктовому магазині не вважалися чимось настільки ж важливим як, наприклад, управління категоріями або ланцюжком поставок. Так, витрати на автоматизацію складів виросли на 13%. Але ситуація змінилася і тепер технології стали важливою відмітною рисою сучасного рітейлу. У тому числі завдяки розвитку онлайн-торгівлі і сучасних способів розрахунку (без традиційних кас), а також автоматизації ланцюжка поставок для переходу до ефективності, подібної Amazon. Проте, лише близько 20% CEO вважають, що технології і IT є одними з семи їх головних пріоритетів.

10. Розширена аналітика і шлях до персоналізації

Незважаючи на те, що продаж товарів преміум-сегмента і з доданою вартістю може підвищити виручку рітейлерів, їм доводиться докладати значних зусиль для підтримки своєї прибутковості. Необхідно знижувати витрати і знаходити нові можливості для підвищення маржі. Автоматизація ланцюжка поставок і бек-офісу може стати одним з таких важелів. Крім того, розширена аналітика дозволяє визначати як нові можливості, так і оптимізувати прибутковість. Наприклад, за рахунок переходу від масових до більш персоналізованих пропозицій або оптимізації цін і рекламних акцій. А також планування асортименту на більш детальному рівні (аж до асортименту для конкретного магазину).

Для подальшого масштабування продуктові магазини повинні інвестувати не тільки в технічні рішення, але і в організаційні можливості, що дозволяють впроваджувати аналіз даних в свої операційні процеси і бізнес-моделі. Як показує досвід, додатковий потенціал продажів за рахунок розширеної аналітики становить від 3 до 6%.