Період, коли споживач щодня перераховує бюджет через інфляцію, оголює справжню...

Топ-10 найбільш важливих тенденцій роздрібної торгівлі у 2024 році

Фахівці сервісу з виявлення трендів Exploding Topics склали свій перелік найбільш важливих тенденцій роздрібної торгівлі у 2024 році. RAU пропонує ознайомитися із основними висновками маркетологів та SEO спеціалістів про те, як поведінка споживачів, технології та ланцюжки поставок впливають на роздрібну торгівлю.

Розширення можливостей безшовної торгівлі

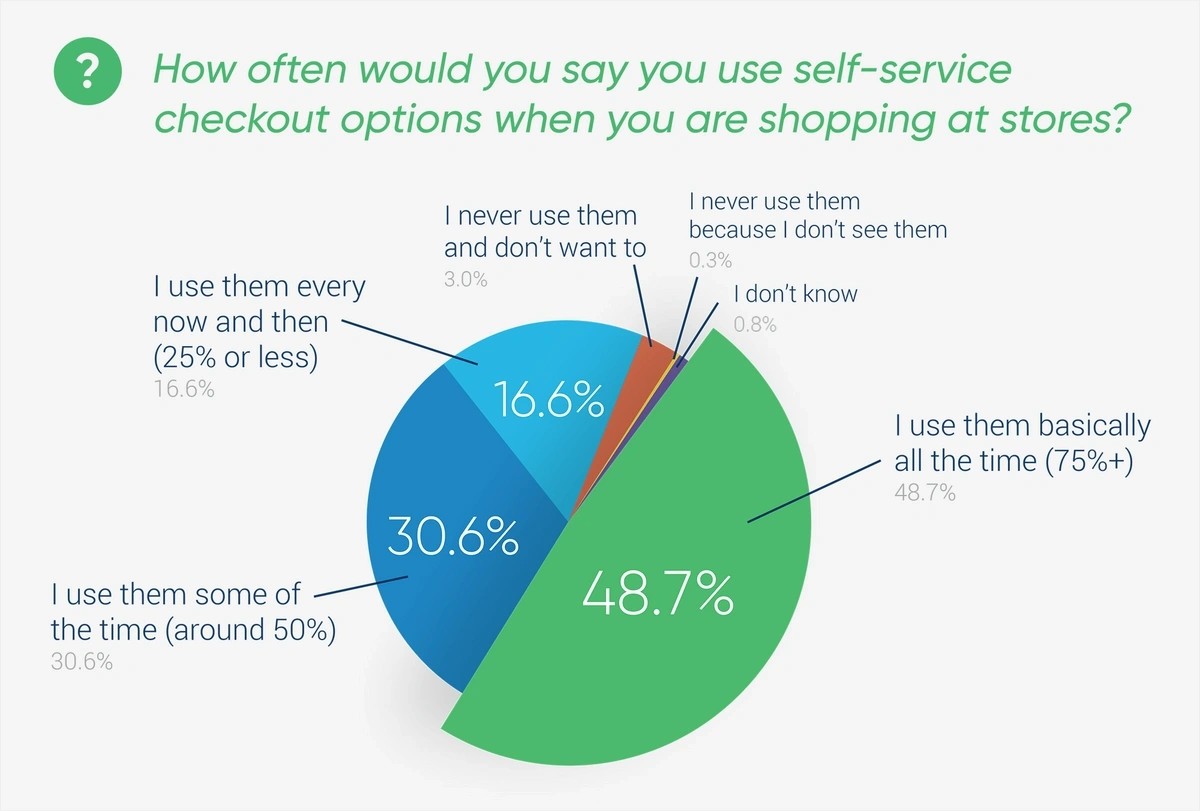

На сучасному ринку будь-які шорсткості чи незручності в клієнтському досвіді можуть призвести до втрати продажів. Згідно зі звітом PwC, понад 40% споживачів кажуть, що платитимуть більше за продукт, якщо зможуть отримати його швидко та зручно. Самообслуговування, автономна перевірка й оплата покупок, розширені можливості оплати та оновлення запасів у режимі реального часу – це лише деякі рішення, які зараз у тренді. Близько 50% споживачів кажуть, що майже постійно використовують каси самообслуговування, а ще 30% – користуються цим сервісом у половині випадків.

Автономна оплата, відома ще як розрахунок «без каси», — ще один спосіб забезпечити зручність обслуговування. Наприклад, технологія Just Walk Out від Amazon, яка дебютувала в 2016 році. Згідно зі звітом PwC, до 2027 року кількість магазинів без кас у всьому світі зросте до понад 12 000. Це на 91% більше, ніж у 2021 році.

Ритейлери також розширюють можливості оплати як через інтернет, так і в магазинах. Зокрема, в останні роки безконтактні мобільні платежі набирають популярності й за прогнозами Business Insider до 2025 року 50% користувачів смартфонів у США будуть купувати з використанням цього методу.

Впровадження принципу «Купи зараз, заплати пізніше» (BNPL) також продовжує набирати обертів. Один із прикладів – шведська фінтех компанія Klarna, яка в 2023 році налічувала більше 100 млн європейських користувачів та співпрацювала з понад 470 000 продавцями.

Продажі на соціальних платформах

Згідно з опитуванням Square та Wakefield Research, ще у 2022 році понад 90% ритейлерів продавали товари в соціальних мережах. Як прогнозує Accenture, подальші інвестиції в можливості соціальної комерції до 2025 року збільшать продажі через цей канал до $1,2 трлн, що майже потроїть рівень 2021 року. Accenture очікує, що одяг, електроніка та продукти харчування найбільше сприятимуть розвитку соціальної комерції у найближчі роки.

В McKinsey стверджують, що завдяки здатності підвищувати залученість і гіперцільову аудиторію цей канал потенційно може стати найбільшим для всіх типів ритейлерів. Ця тенденція є особливо поширеною серед молодого покоління. Дослідження показують, що Facebook та Instagram займають перші місця серед платформ соціальної комерції в США.

Споживчий попит на доставку того ж дня зростає

Швидка доставка залишається головним пріоритетом для споживачів. Доставка в той же день перетворюється з приємного додаткового сервісу на обов’язкову функцію для інтернет-магазинів. Світовий ринок швидкої доставки до 2030 року, як очікується, досягне $34 млрд.

Для онлайн-бізнесу пропозиція такої послуги може змінити правила гри. Було помічено, що це збільшує коефіцієнт конверсії у два рази. Більше 25% покупців відмовилися б від онлайн-кошика, якби доставка того ж дня не була доступною. Близько 80% покупців хочуть доставку того ж дня, а 61% – ще швидше. До того ж 88% споживачів готові доплатити за швидкість.

Автоматизація допомагає вирішенню проблеми нестачі робочої сили

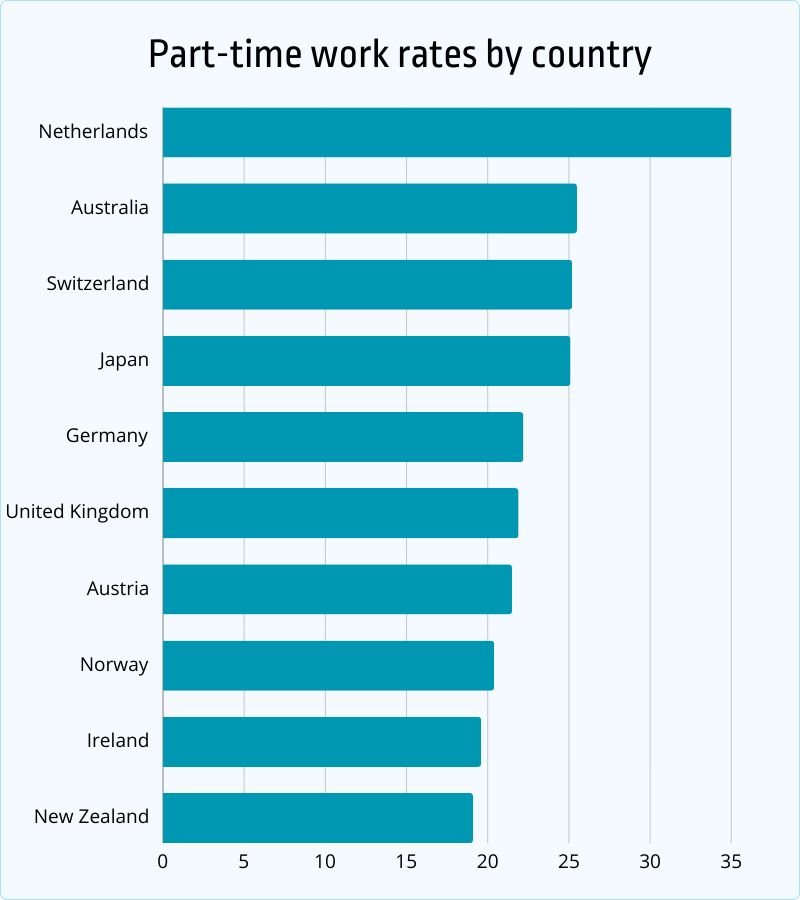

За оцінками консалтингової компанії Korn Ferry, до 2030 року через нестачу кваліфікованої робочої сили в глобальній економіці 85 мільйонів робочих місць можуть залишитися незаповненими. Багато з цих робочих місць перебувають у секторі роздрібної торгівлі. Зокрема, розвиток доставки значно підвищує попит на водіїв та комплектувальників замовлень. Водночас, як показало глобальне дослідження надій та страхів трудових ресурсів, проведене PwC у 2023 році, тільки 44% співробітників роздрібної торгівлі задоволені своєю роботою. Це на 6% менше, ніж у респондентів загалом, та майже на 4% нижче, ніж у попередньому році. Попутно наростає інша тенденція: майже 6 осіб обирають неповний робочий день проти 1 особи, яка працює повний робочий день. Найбільша кількість таких працівників у Нідерландах, Австралії, Японії та Швейцарії.

Тому багато ритейлерів збільшують винагороди та пільги, щоб залучити таланти. Однак деякі мережі застосовують технологічний підхід. Один із варіантів – вже згадані автономні каси та каси самообслуговування. Автоматизація складу – ще одне рішення. Так, Walmart почав використовувати програмне забезпечення на базі штучного інтелекту та автоматизованих ботів у своїх центрах виконання замовлень. А компанія Walgreens використовує роботів для видачі рецептурних ліків і сподівається, що до 2025 року ці боти будуть виконувати половину всіх замовлень компанії.

Навіть прибирання підлог у роздрібному магазині можна автоматизувати.

Бренди запускають торгові майданчики з перепродажу модного одягу

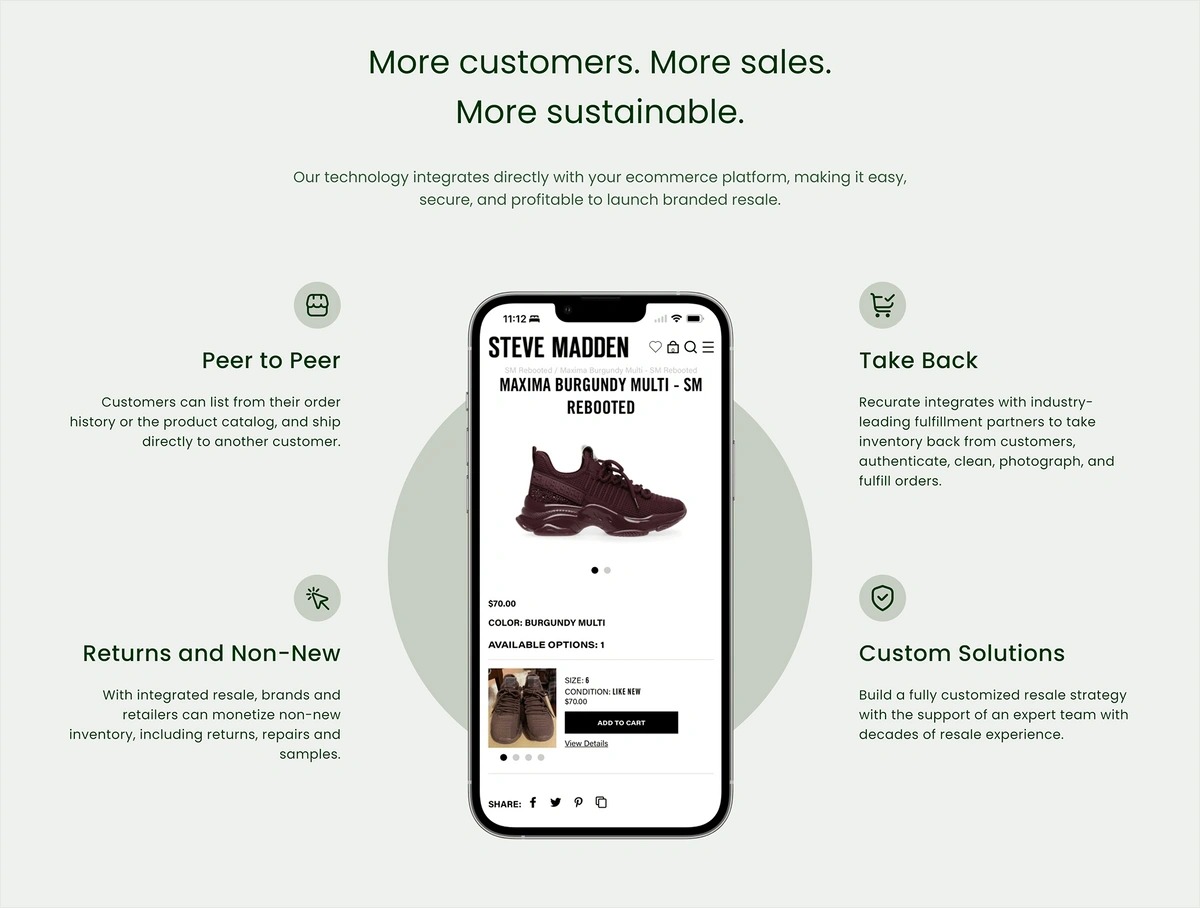

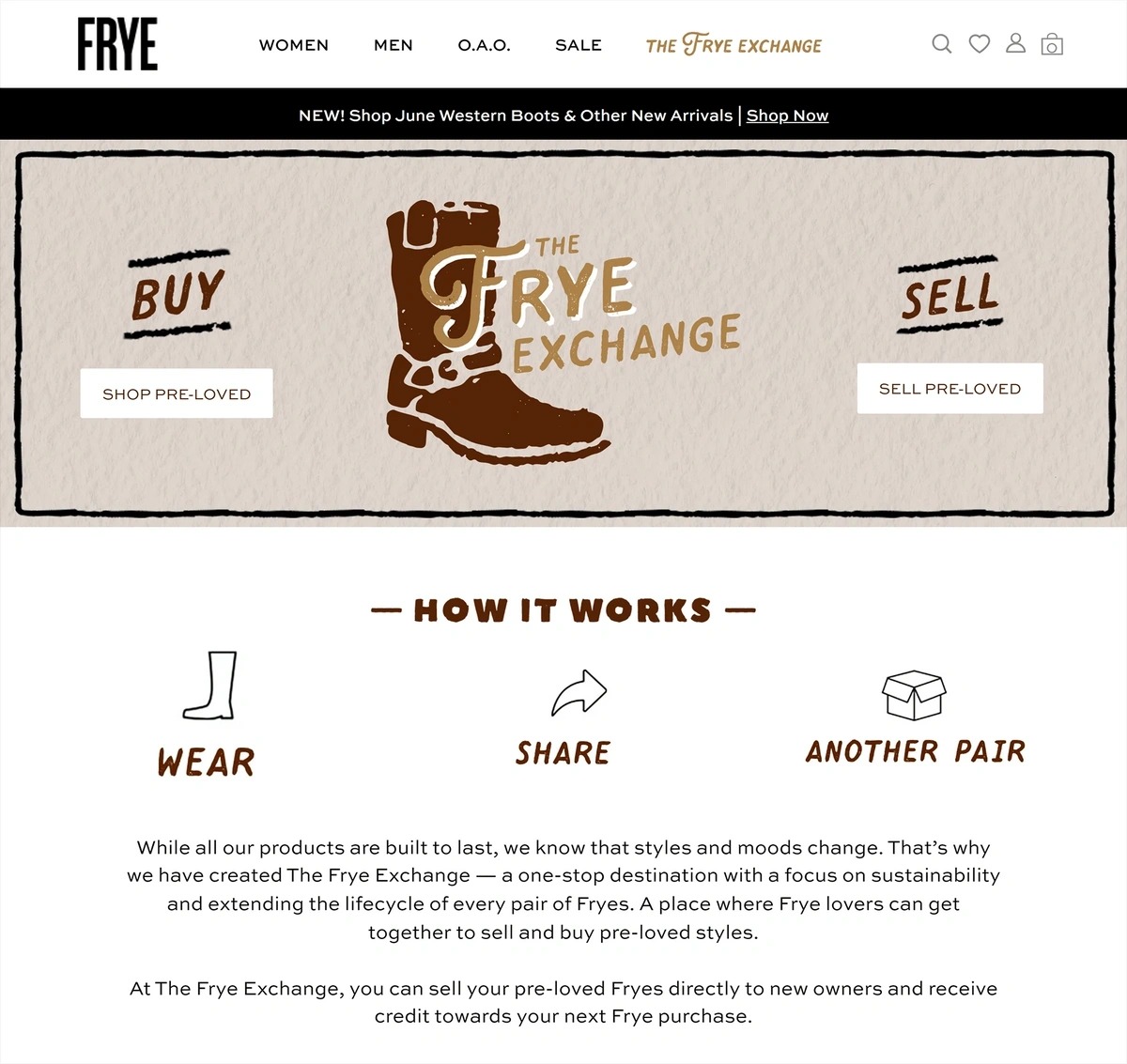

Фінансові труднощі та екологічні міркування змушують багатьох споживачів частіше, ніж будь-коли, робити покупки на маркетплейсах з перепродажу речей. Число фірмових та незалежних перепродажних майданчиків збільшується. Засновник Recurate, платформи, яка допомагає брендам створювати власні маркетплейси перепродажу, каже, що цей ринок зростає в 11 разів швидше за звичайну роздрібну торгівлю.

Багато брендів бачать у цьому безпрограшний варіант. Вони, як і раніше, просувають свою продукцію, але водночас демонструють відданість сталому розвитку. Фактично Recurate повідомляє, що такі типи торгових майданчиків можуть призвести до збільшення залученості клієнтів на 65% і збільшення залучення нових клієнтів на 50% без пропозиції будь-яких нових продуктів. Компанія вже працює з такими брендами, як Frye, Michael Kors та Steve Madden.

Frye Exchange – це онлайн-платформа перепродажу взуття Frye, яка дозволяє його прихильникам напряму домовлятися про покупку вживаної пари. Компанія з виробництва спортивного одягу Lululemon теж запустила власну платформу для перепродажу під назвою «Like New».

Pop Up Stores знову переживають розквіт

Повернення покупців у звичайні магазини після пандемії спричинило розквіт формату pop-up магазинів. Ця тенденція була популярна у роки після фінансової кризи 2008-09 років, і зараз вона повертається. Дослідження Shopify показало, що майже третина брендів заявили про плани запустити або розширити використання pop-up магазинів. Такий формат тимчасової торгівлі дозволяє брендам забезпечити фізичну присутність без 100% зобов’язань. Це дозволяє їм тестувати нові ринки, пробувати нові продукти та експериментувати з різними форматами магазинів, не беручи на себе довгострокових зобов’язань.

Магазини дозволяють брендам надати споживачам товар так, щоб це здавалося новим та ексклюзивним, створюючи при цьому відчуття терміновості. Навіть люксові бренди користуються такою нагодою. Як от Dolce & Gabbana влітку 2021 року протягом місяця представляв вкрай обмежену кількість літніх товарів у The Sicilian Cart у Хемптоні.

За деякими оцінками pop-up магазини приносять до $80 млрд річного доходу й до 2025 року цей показник перевищить $95 млрд. Близько 80% ритейлерів, які відкрили pop-up shop, вважали його успішним, а 58% планують відкрити ще одну таку точку. Середній pop-up магазин активний 3-14 днів.

Сьогоднішні споживачі шукають щось більше, ніж просто вигідні покупки. Вони хочуть, щоб їх розважали, займали та надихали. Pop-up роздрібна торгівля дає брендам та ритейлерам можливість створити захоплюючий досвід, що виходить за рамки традиційного звичайного магазину.

Гіперперсоналізований клієнтський досвід стає нормою

Опитування, проведене в середині 2020 року, показало, що 96% клієнтів залишать бренд, якщо отримають погане обслуговування. З іншого боку, 62% людей готові платити за хороше обслуговування. За останні кілька років планка «хорошого обслуговування клієнтів» піднімалася все вище і вище. Наразі покупці очікують, що бренд надасть їм необхідний товар чи послугу саме тоді, коли вони цього хочуть. Це зводиться до розуміння та прогнозування бажань і потреб клієнтів за рахунок використання даних, штучного інтелекту та автоматизації маркетингу.

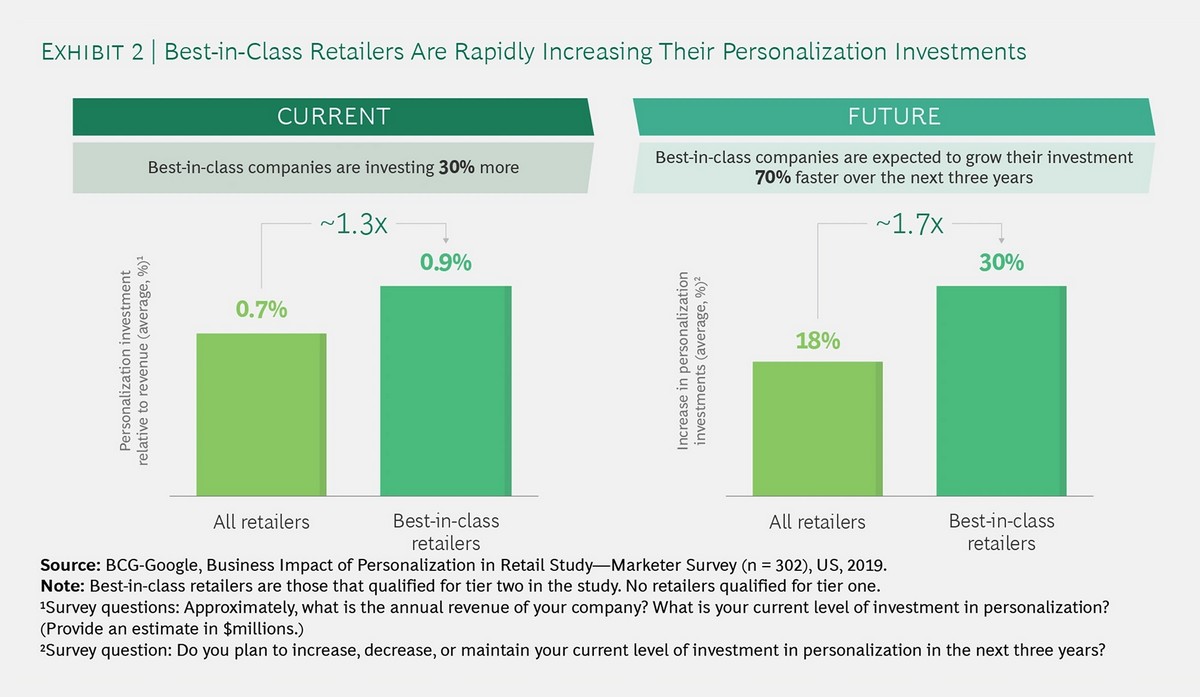

Нині ритейлери вкладають у персоналізацію загалом лише 0,7% свого доходу. Але найкращі у своєму класі ритейлери зараз інвестують більше, близько 0,9%, і планують збільшити цю суму на 30% у найближчі три роки.

Аналіз компанії Epsilon показав, що покупці чітко реагують на гіперперсоналізацію, що призводить до збільшення прибутків. Дані показали, що 80% роздрібних клієнтів з більшою ймовірністю здійснять покупку, якщо компанія пропонує персоналізований досвід, і 90% людей знаходять таку персоналізацію привабливою.

Зазвичай два види персоналізації привертають увагу покупців: рекомендації щодо продуктів на базі попередній історії покупок та інтересів клієнтів.

Наприклад, Sephora, міжнародний ритейлер косметичних товарів, пропонує своїм клієнтам обидва типи персоналізації. Тут покупці отримують індивідуальні рекомендації з урахуванням своїх відповідей у зареєстрованому профілі. Продавці в магазині також можуть отримувати доступ до профілів покупців та надавати персональні рекомендації. Програма Sephora забезпечує віртуальний макіяж – ще одну точку взаємодії для гіперперсоналізації. Останні чотири роки компанія входить до компаній з найвищим рейтингом в Індексі персоналізації роздрібної торгівлі, що публікується Sailthru.

Споживачі вимагають етичних та стійких методів ведення бізнесу

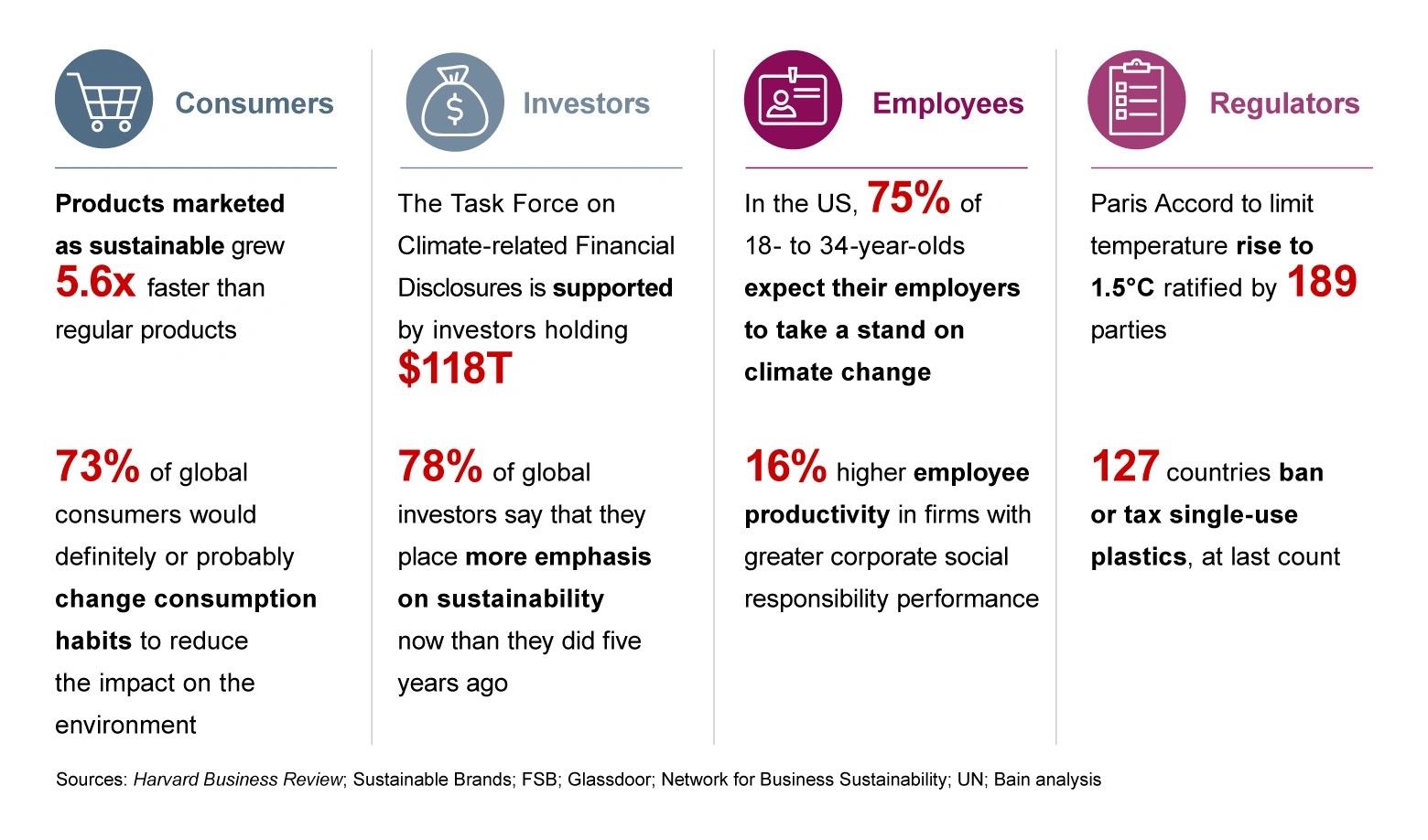

Клієнтів все більше цікавить вплив на довкілля та етичні практики компаній. Стійкий розвиток, екологічна відповідальність та переробка відходів – атрибути бренду, які майже 50% споживачів вважають дуже важливими. Як повідомляє Bain & Company, революція сталого розвитку настає швидше, ніж очікували багато компаній. Наприклад, IDC прогнозує, що до 2025 року 75% ритейлерів внесуть зміни до своїх ланцюжків поставок, щоб знизити викиди вуглекислого газу та знизити екологічні фактори. У IDC стверджують, що це спричинить збільшення лояльності клієнтів на 45%.

Мережа закладів Starbucks вже пять років поспіль реалізує програму Greener Store Framework, щоб скоротити викиди вуглекислого газу, використання води і кількість відходів, що утворюються в їх магазинах. В даний час у Північній Америці налічується 2300 магазинів Greener Store, і до 2025 компанія планує відкрити ще 10 000 магазинів Greener Store по всьому світу.

Для онлайн-торгівлі найбільш актуальною є проблема пакувальних відходів. Інтерес до екологічної упаковки продовжує демонструвати впевнене зростання (83% за 5 років).

Покупки у прямому ефірі стають мейнстримом

Покупки у прямому ефірі — це динамічний вид роздрібної торгівлі, що базується на взаємодії та співтоваристві. Зазвичай впливова людина або знаменитість виходять наживо, щоб переглянути та обговорити продукт, тоді як клієнти запитують або залишають коментарі. За останні п’ять років кількість пошукових запитів на запит «купівлі в прямому ефірі» зросла більш ніж на 720%. Ця тенденція вже має неймовірний успіх у Китаї. Там індустрія досягла $66 млрд і становить понад 20% загального обсягу онлайн-продажів країни. Дослідницька фірма McKinsey прогнозує, що до 2026 року продажі в реальному часі можуть становити 20% усієї електронної комерції.

Приватні торгові марки приносять рекордні прибутки

У секторі споживчих товарів продаж товарів під власними торговими марками в три рази випереджає продаж фірмових альтернатив. Прогнози вказують на те, що приватна торгова марка потенційно може зайняти від 55% до 65% продажів продуктів харчування в ЄС протягом наступних п’яти років. Їхня здатність забезпечувати доступні ціни без шкоди для якості закріпила їх як ключову силу, яка формує споживчий вибір і динамічно розвиває ринок роздрібної торгівлі в Європі.

Цей сплеск популярності ВТМ в основному спостерігається після пандемії і пояснюється різними факторами, що впливають на значне зрушення споживчих уподобань. Згідно з дослідженням Statista, охолоджені продукти очолили сегмент ринку приватних торгових марок у 2021 році, досягнувши $40,4 млрд. Слідом за ним йдуть продукти харчування та товари загального призначення з $33,8 млрд та $25,2 млрд відповідно.

Економічні проблеми, включаючи рівень інфляції, змушують споживачів шукати способи заощадити гроші. 70% споживачів експериментували з приватними торговими марками, а 50% висловлюють намір продовжувати це робити й у 2024 році.

Скажімо, німецький ритейлер Aldi вже зараз має найбільшу частку продажів своїх ВТМ – майже 78% від загального обсягу продажів, Своєю чергою, американська мережа Kroger після злиття з компаніями Albertsons, планує збільшити кількість місцевих продуктів у своїх магазинах на 10%, у результаті чого у кожному магазині з’явиться щонайменше 30 нових місцевих продуктів під власною торговою маркою. Проте, незважаючи на величезний потенціал приватних брендів, лише 38% продуктових магазинів задоволені ефективністю своїх ВТМ.

Журналіст. Пишу новини про відкриття магазинів, ситуацію на ринку ритейлу по всій Україні. Цікавлюсь технологіями.

Схожі матеріали

Олександр Карамарков, генеральний директор Mars Україна поділився досвідом про те,...

Команда «Сільпо» проаналізувала онлайн-замовлення та дізналась, що найчастіше українці додавали...