В рамках RAU Summit 2023 головний економіст та директор аналітичного департаменту Dragon Capital Олена Білан розповіла про стан економіки країни в 2023 році й надала макроекономічний прогноз на 2024 рік. RAU представляє основні тези цього виступу.

Стан економіки в 2023 році

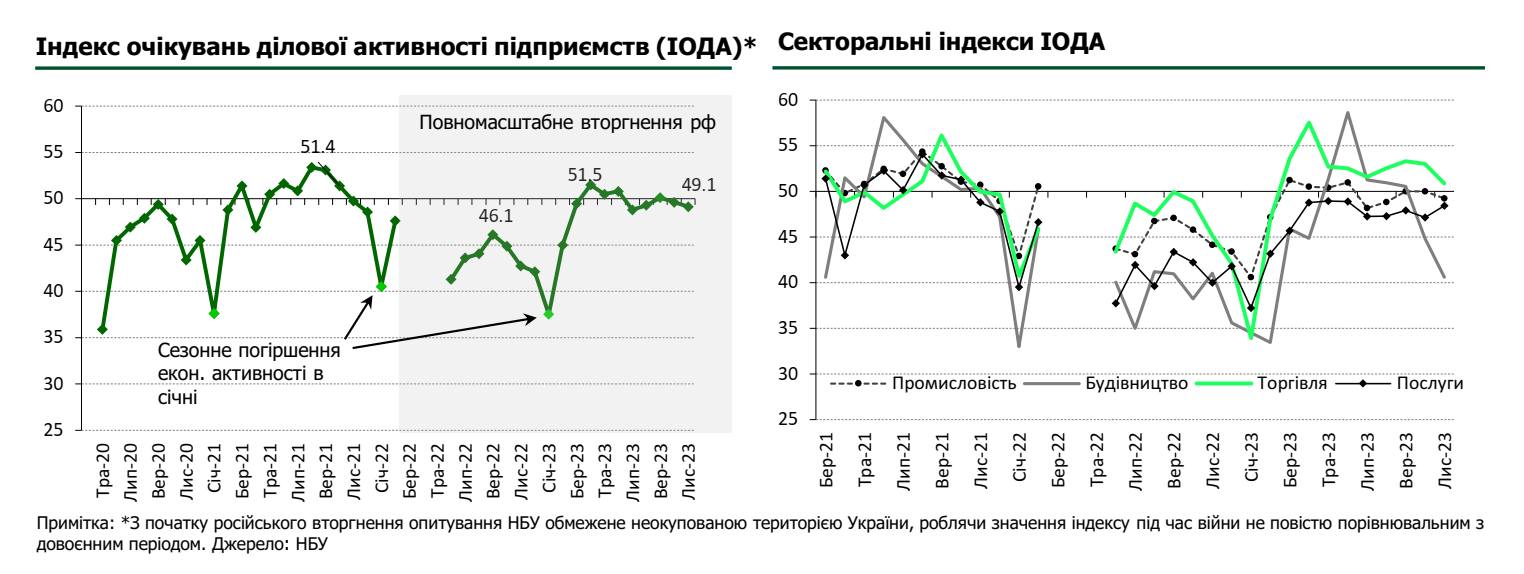

Оскільки через війну багато показників, що характеризують стан української економіки, або закриті, або публікуються із затримкою, експертам доводиться орієнтуватися на опитування бізнесу та непрямі індикатори. На щастя, наразі вони доволі оптимістичні та значно кращі за очікування, які були на початку року. Зокрема, індекс ділових очікувань підприємств, розташованих на підконтрольній території (PMI-type index) коливався близько до нейтрального рівня в 50 пунктів, починаючи з березня 2023 року. Це набагато краще порівняно із 2022 роком, коли цей показник коливався в діапазоні 42-46 пунктів і близько до рівнів, які ми спостерігали до війни.

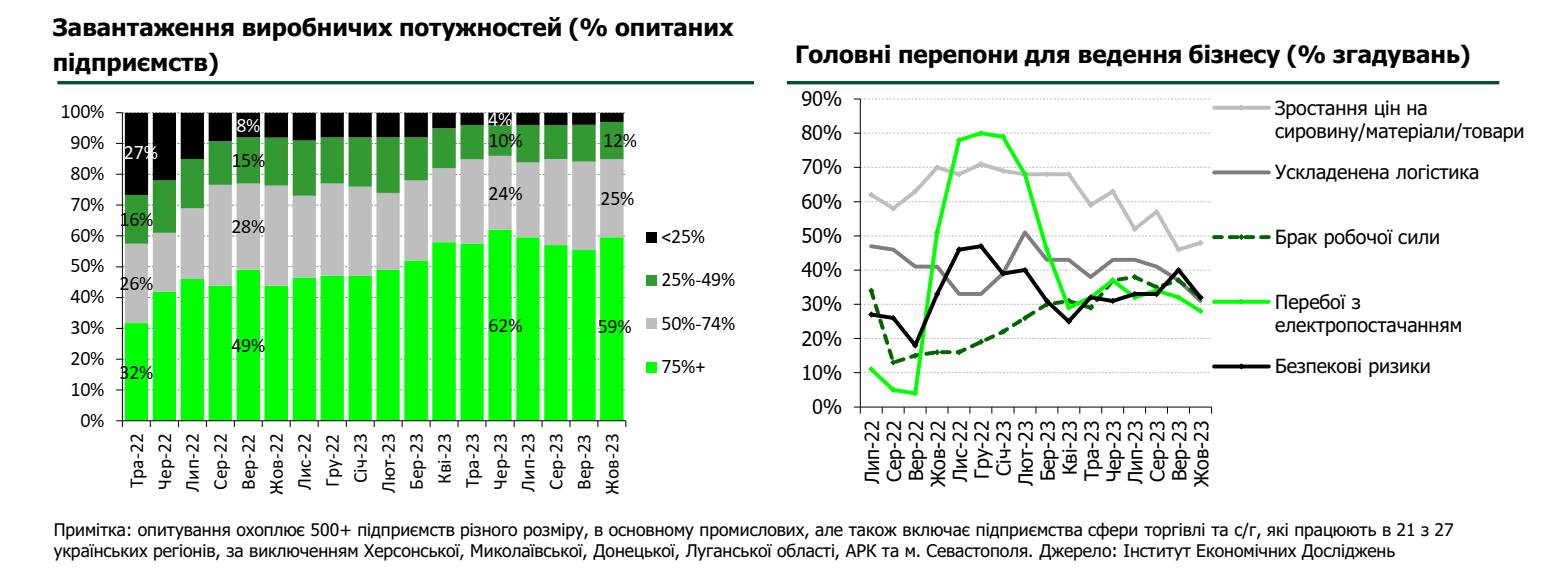

Покращення видно й по інших показниках, таких як завантаженість потужностей переробних підприємств. Завантаженість виробничих потужностей швидко зростала в перші місяці після повномасштабного вторгнення рф та на початку 2023 року. В червні 2023 року 62% підприємств мали завантаженість більше 75%, ще 24% працювали на рівні 50-74%, і тільки 4% були завантажені на чверть чи нижче.

Основні рушії економіки в 2023 році

Стрімкому відновленню економічної активності на початку 2023 року сприяла стабілізація постачання електроенергії після обстрілів минулої зими, відновлення споживчого попиту та пристосування підприємств до роботи в умовах війни.

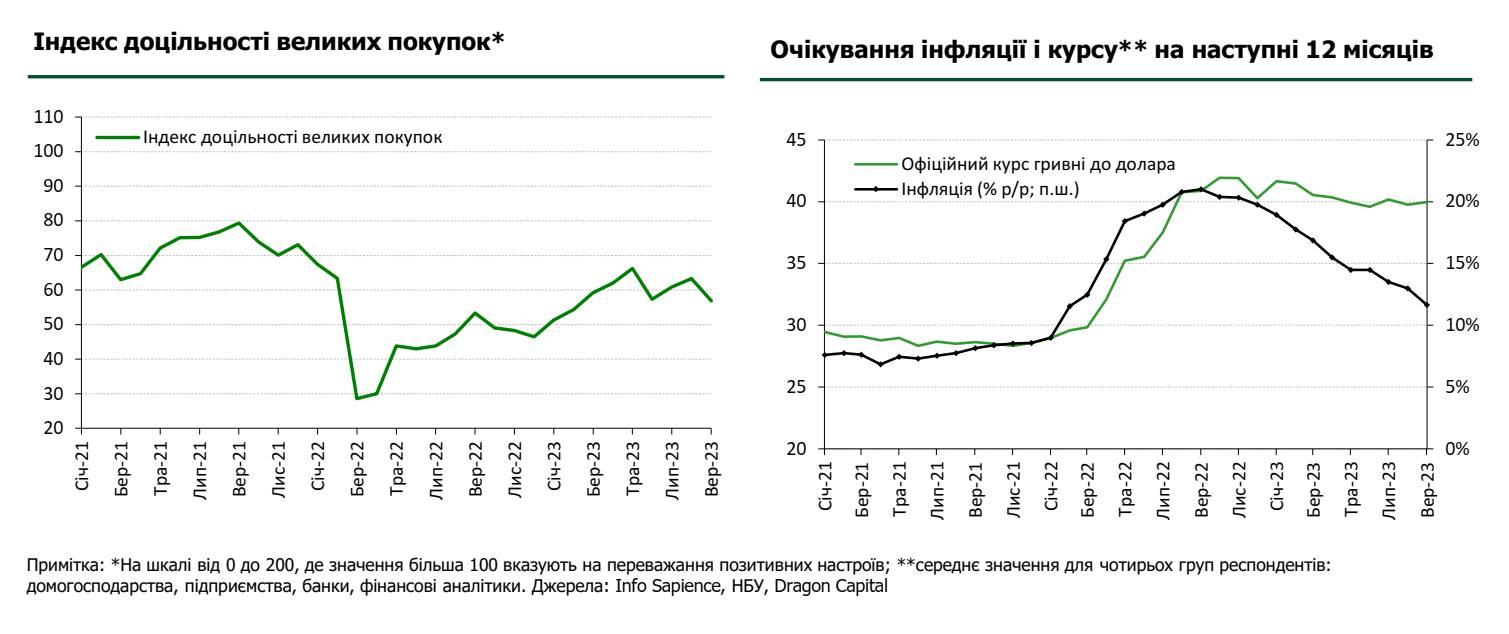

В першій половині року зростала схильність населення робити великі покупки на фоні стабілізації курсових очікувань та зниження очікувань щодо майбутньої інфляції. Можна сказати, люди відчули більшу впевненість у завтрашньому дні й перестали аж занадто економити. Збільшення споживання підтримало економіку через зростання роздрібного товарообороту та попит на споживчі товари внутрішнього виробництва, хоча й сприяло також збільшенню імпорту.

Але в другій половині 2023 року ці споживчі настрої стабілізувались і економіка вийшла на умовне плато. Серед перепон для ведення бізнесу підприємства частіше згадують брак робочої сили і менше зростання цін на сировину та ускладнену логістику.

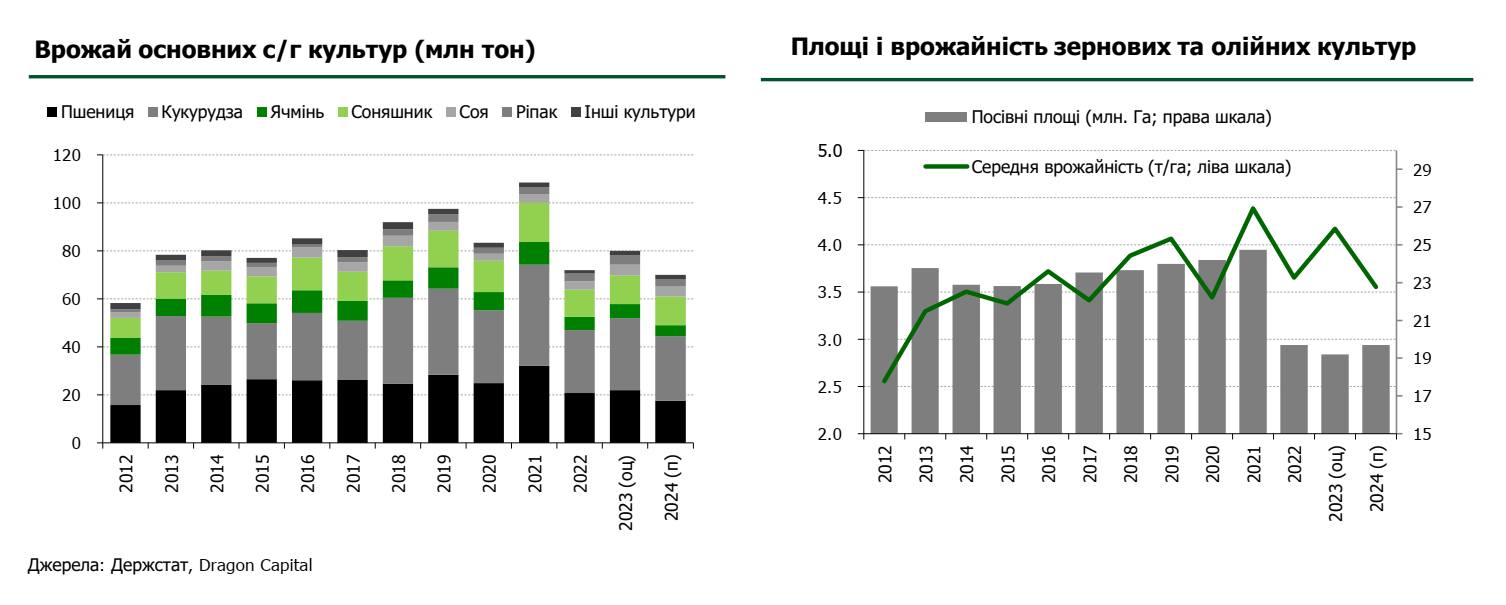

Проте в другій половині 2023 року економіку підтримало сільське господарство.

Незважаючи на втрату частини посівних площ через війну (скорочення у 2023 році продовжилось до 19,2 млн га), завдяки сприятливим погодним умовам і розвантаженню складів під час дії «зернового коридору» Україна отримала рекордний врожай зернових та олійних культур – на рівні 80 млн тонн. Це на 11% більше, ніж у 2022-му. Проте надзвичайно сприятливі погодні умови навряд чи повторяться другий рік поспіль, тому в 2024-му врожай може бути меншим, і сектор АПК, який генерує 10-15% ВВП, вже навряд чи буде рушієм економічного зростання.

Драйвери економічного зростання у 2024 році

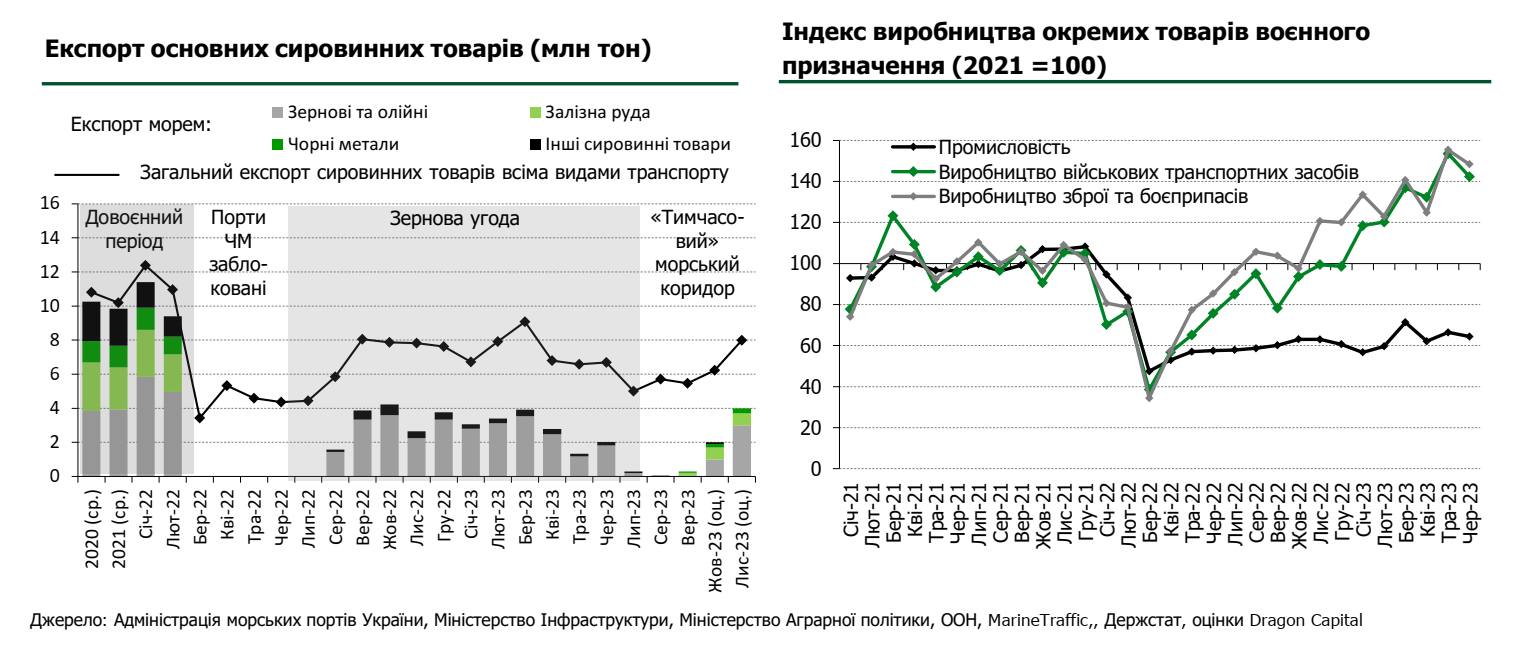

Основними рушійними силами відновлення економіки у 2024 році можуть стати відновлення експорту морськими портами через «тимчасовий» коридор та розвиток ВПК. Зокрема, тільки в листопаді минулого року експорт сировинних товарів морськими портами сягнув 4 млн тонн, а експорт всіма видами транспорту, ймовірно, досяг рівня найкращих місяців дії «зернового коридору».

Це надважливий фактор для розвитку економіки, особливо враховуючи, що через «тимчасовий коридор» експортується не тільки зерно, а й метали та руда. Є надія, що до сировинних товарів додадуться контейнерні перевезення, оскільки морський шлях набагато дешевший за наземний.

Повноцінне відновлення товарообігу в портах Чорного моря може додати 5% до збільшення ВВП завдяки відновленню виробництва руди та сталі та зростанню у суміжних галузях. Але, враховуючи воєнні ризики, ми поки що припускаємо, що товарообіг через порти не досягне довоєнних рівнів.

Другий фактор – це розвиток ВПК. Інформація щодо динаміки сектору суттєво обмежена із зрозумілих причин. Проте певні опубліковані показники промислового виробництва свідчать, що рівень виробництва окремих видів воєнної продукції вже перевищує обсяги 2021 року на 40-50%, і цей процес триватиме й надалі.

Макропрогнози на 2024 рік

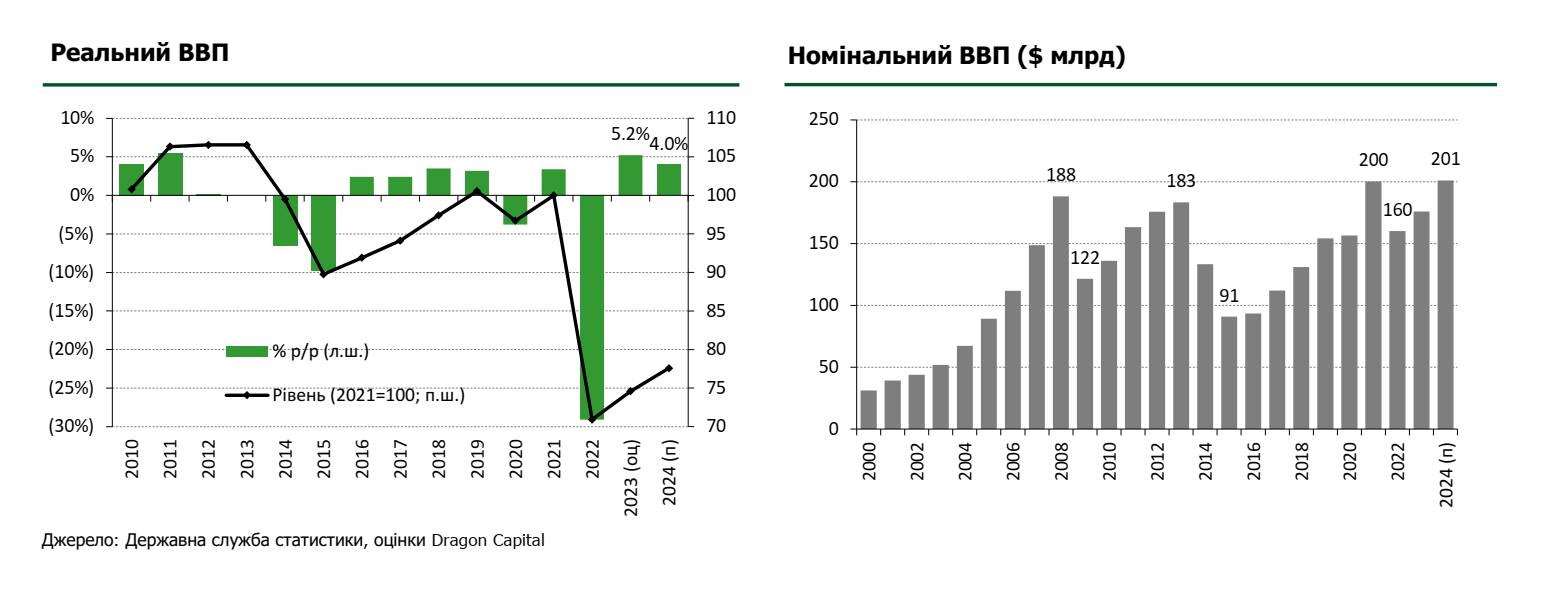

Завдяки вищеназваним факторам в 2014 році ми прогнозуємо зростання реального українського ВВП ще на 4% після 5,2% в 2023 році.

Варто зазначити, що очікуване відновлення протягом 2023-24 років не компенсує падіння на 29% у 2022-му. Тому українська економіка залишиться приблизно на 22% нижче довоєнного рівня. Проте номінальний ВВП, виражений у доларах США, може досягти свого довоєнного рівня в $200 млрд вже 2024 року завдяки відносній стабільності валютного курсу.

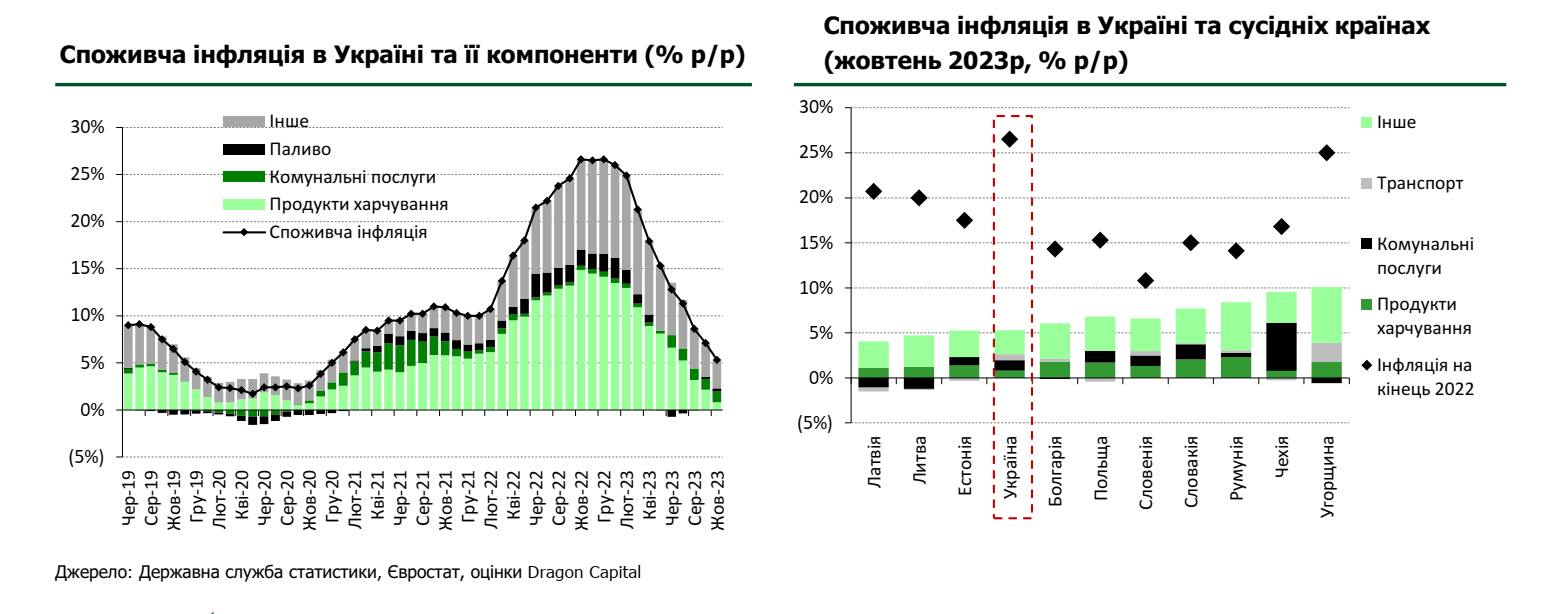

Споживча інфляція стрімко знижувалась впродовж всього 2023 року: до 5,3% р/р в жовтні з 26,6% в грудні 2022 року. Валютно-курсова стабільність зіграла важливу роль у тамуванні інфляції. До того ж, збільшилась пропозиція окремих продуктів харчування, зокрема, овочів, фруктів та окремих круп завдяки сприятливій погоді. При цьому виробничі витрати бізнесу стабілізувались після періоду різкого зростання, а вартість більшості комунальних послуг для населення залишилась фіксованою.

Проте 2024 року ми очікуємо помірне прискорення інфляції до 8% на кінець року на фоні зростання внутрішніх цін на с/г товари через відновлення експорту та збільшення номінальних зарплат, особливо для дефіцитніших висококваліфікованих робітників.

Зарплати зростатимуть

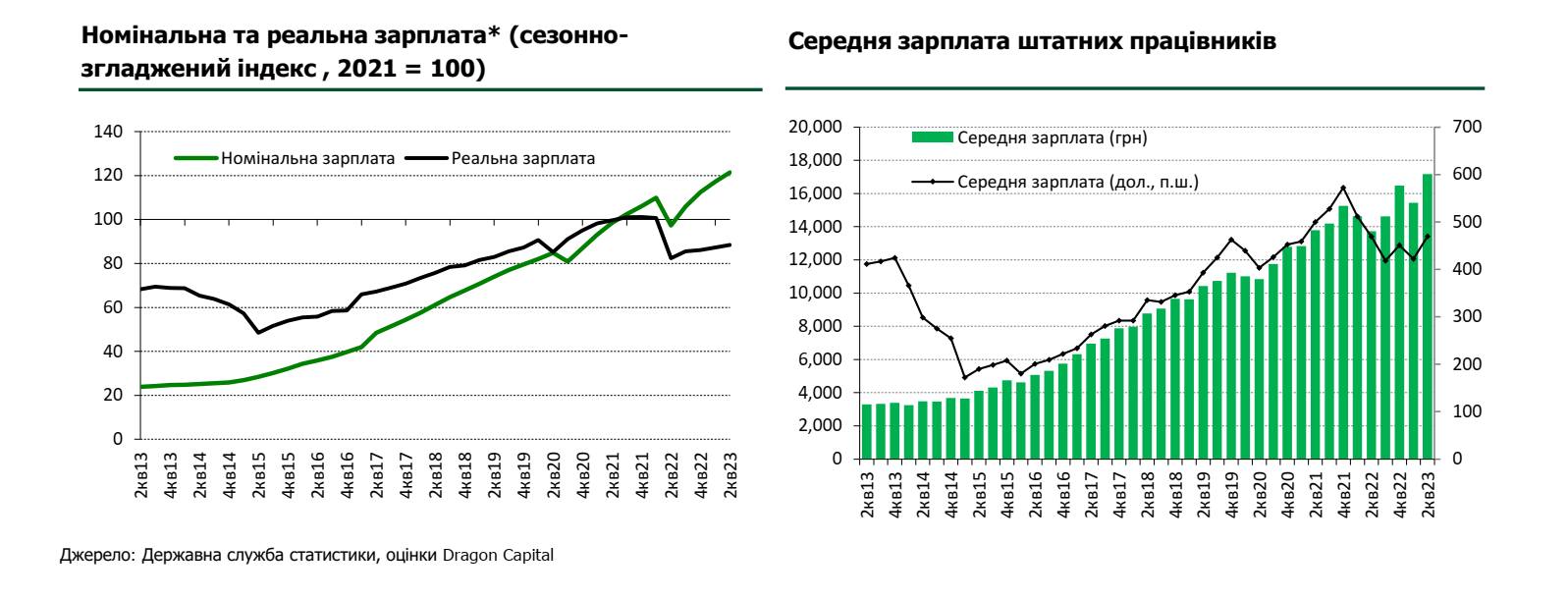

Після падіння на початку війни номінальна середня зарплата стрімко зростала у 2023 році й станом на середину року вже перевищувала довоєнний рівень на 20%. Реальна оплата праці (коригована на інфляцію) також демонструвала послідовне збільшення, але вона досі залишається на 12% нижче довоєнного рівня через минулорічну високу інфляцію. Виходячи із офіційної статистики, ми оцінюємо зростання номінальної зарплати в 2023 році на 15% р/р, до $470 в еквіваленті і прогнозуємо збільшення у 2024-му ще на 13%, до $519.

Валютний курс

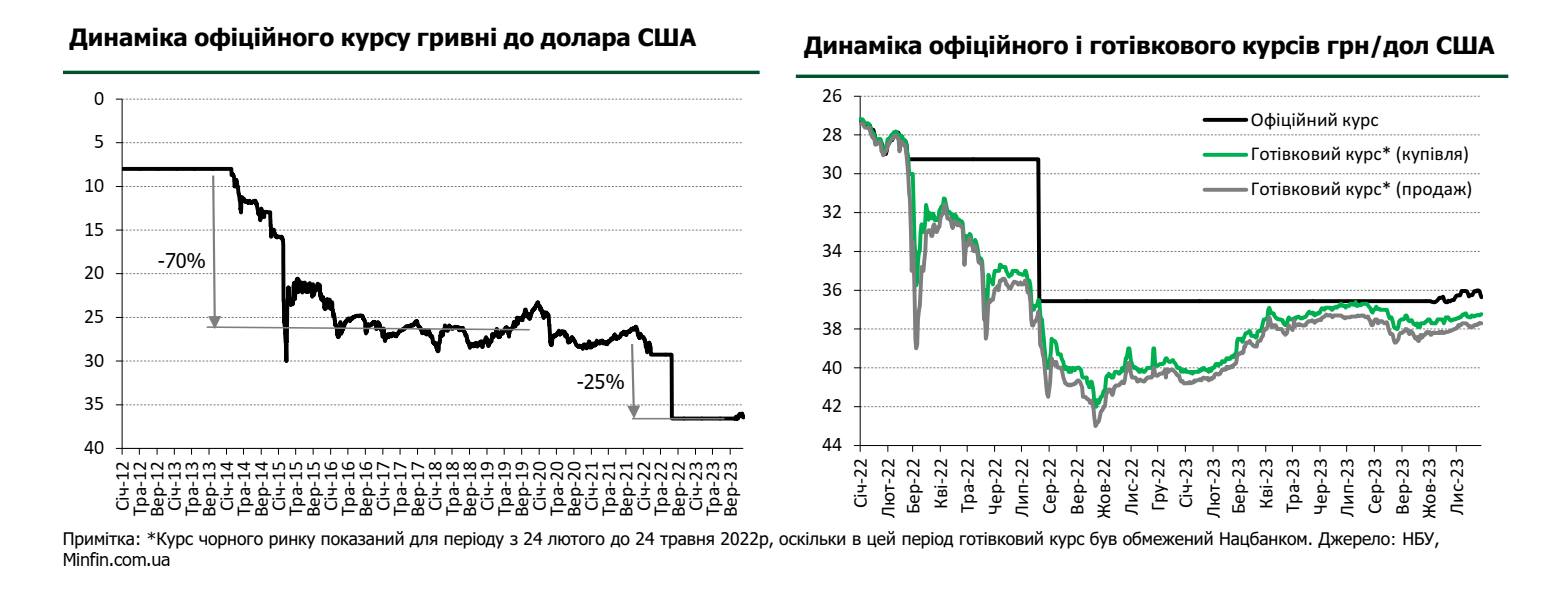

Завдяки вчасно вжитим заходам в перший день війни (фіксація курсу, жорсткі обмеження на транскордонні операції) Нацбанку вдалось втримати ситуацію на валютному ринку під контролем в перші місяці війни. В подальшому розумна економічна політика та фінансова підтримка міжнародних партнерів допомогли уникнути масштабної валютної кризи, не зважаючи на безпрецедентні виклики. В результаті курс гривні знизився на 25% порівняно з 2021 роком, в той час як в 2014-15 роках Україна пережила повномасштабну фінансову кризу і падіння курсу на 70%.

Завдяки тривалому періоду макроекономічної стабільності, в жовтні 2023 року Нацбанк зміг здійснити перехід до керованої гнучкості, що створює передумови для нормалізації валютно-курсової політики навіть під час війни та поступового пом’якшення валютних обмежень.

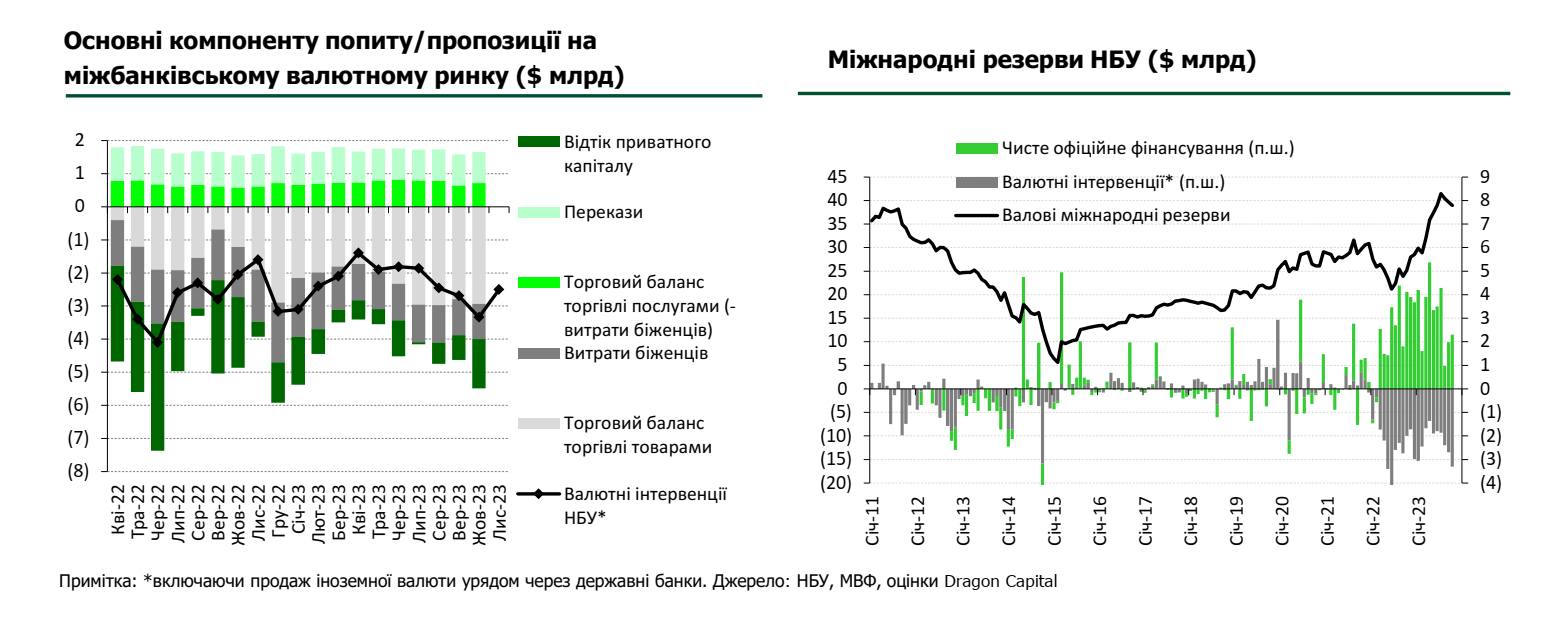

Поглянемо на ситуацію на валютному ринку. Останні місяці НБУ продає по $2-3 млрд зі своїх золотовалютних резервів, щоб профінансувати дефіцит іноземної валюти на ринку. Основними джерелами дефіциту іноземної валюти залишаються зовнішньо-торговельний дефіцит країни, адже імпортується товарів значно більше ніж експортується, великий обсяг витрат біженців за кордоном (близько $1 млрд щомісячно), а також відтік приватного капіталу (в рамках жорстких валютних обмежень).

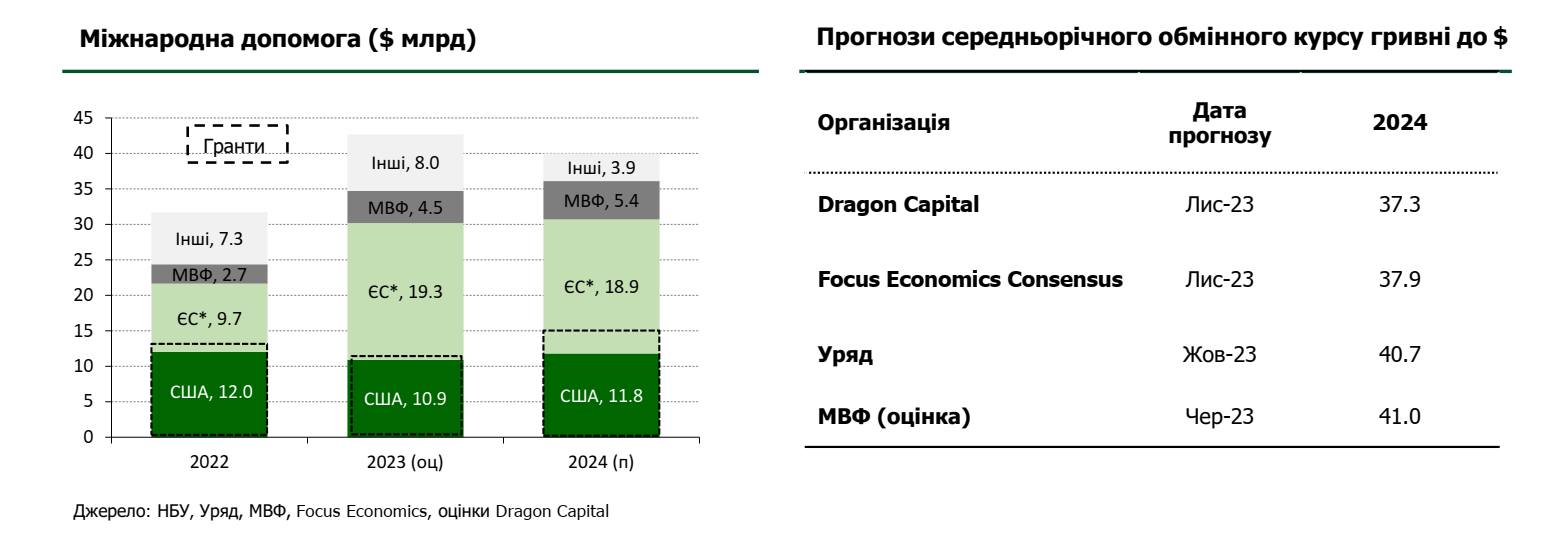

Проте, обсяги міжнародної допомоги суттєво перевищували валютні інтервенції НБУ. В першій половині 2023 року Україна отримувала в середньому $4 млрд на місяць для підтримки державного бюджету, що допомогло наростити золотовалютні резерви до рекордних показників – $41,7 млрд в липні. В другій половині року середньомісячні обсяги допомоги дещо зменшились, але не критично. Загалом, в 2023 році, міжнародні партнери надали майже $43 млрд фінансової підтримки у формі грантів та пільгових кредитів, порівняно з $32 млрд в 2022 році.

При умові збереження обсягів фінансової підтримки в 2024 році, в першу чергу з боку США та ЄС, під егідою МВФ, обсяги міжнародної допомоги й надалі перевищуватимуть інтервенції НБУ, а резерви – зростатимуть. Що може створити умови для подальшого послаблення валютних обмежень. Зважаючи, що НБУ тримає валютний ринок під контролем, суттєвої девальвації гривні не очікується. 2024 року прогнозується середньо-річний курс на рівні 37,3 грн/$ та 39,0 грн/$ на кінець року. Хоча прогнози уряду традиційно більш консервативні – в бюджет закладено курс на рівні майже 41 грн/$.

Проте, обсяги міжнародної допомоги та розвиток ситуації на фронті будуть ключовими фактором, які визначатимуть траєкторію валютного ринку, резервів НБУ і макроекономічної ситуації загалом.