Як показало щомісячне дослідження, яке регулярно проводиться серед членів Асоціації ритейлерів України з 21 березня 2022 року методом онлайн-опитування майже сотні власників та CEO підприємств по всій Україні, з восьми галузей торгівлі вже три перевищили довоєнні показники за кількістю діючих торгових точок.

Загальна картина

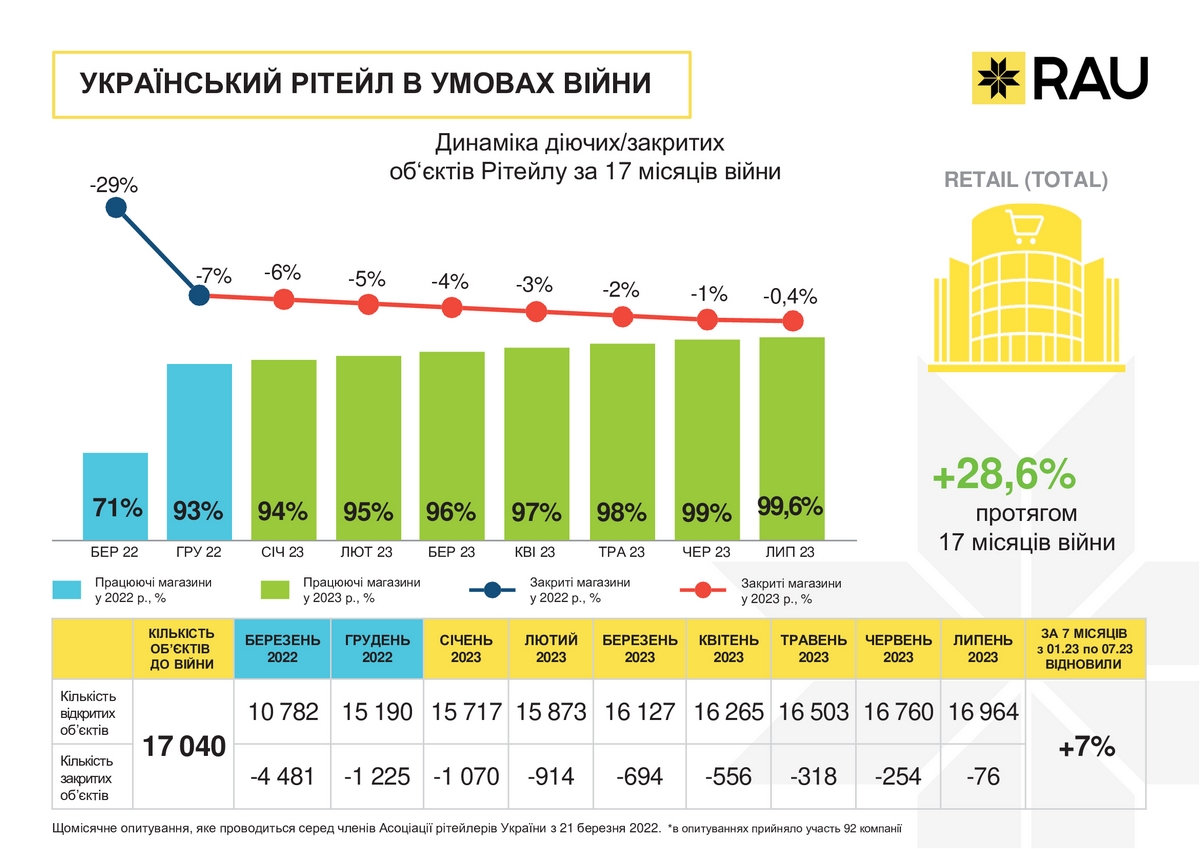

Результати чергового щомісячного опитування про стан українського ритейлу за 17 місяців війни було представлено в ході найбільшої зустрічі ритейлу країни RAU EXPO – 2023. Нагадаємо, що дане опитування було проведено лише серед членів RAU, тому наведені нижче цифри можуть свідчити лише про загальну тенденцію та не відображають абсолютно точно втрати всього українського ритейлу. Так, наразі закритими лишається тільки 0,4% торгових об’єктів/магазинів. За 17 місяців війни цей показник зменшився на 28,6%.

Згідно з даними останнього опитування, з 17 040 торгових об’єктів всієї галузі вже працює 16 964. Якщо у березні минулого року не працювала майже третина торгових точок (29%), то зараз лишається закритими всього 76 об’єктів торгівлі з 4481, які раніше зупинили свою роботу. Працюючи в надскладних умовах, ритейлери робили можливе й неможливе, аби критично важлива інфраструктура для забезпечення населення найнеобхіднішими товарами продовжувала працювати. Тільки за сім місяців поточного року відкрилося 994 нові магазини, додавши 7% до минулорічних показників. Найбільше було відкрито магазинів у червні (+257), травні (+238) та березні (+254), а в інші місяці відновлювалося приблизно сотня-півтори торгових точок. В кожній галузі процес ішов по-різному, проте відновлення йде по всіх секторах. І це сталий тренд.

Продуктовий ритейл

Продуктові мережі до війни налічували 5270 об’єктів, а через місяць бойових дій вже не працювали 21% магазинів. Станом на кінець 2022 року вдалося відновити роботу 95% довоєнної кількості магазинів або 4913 торгових точок. За сім місяців поточного року продовольчі мережі змогли запустити в роботу додатково ще 4% магазинів, досягнувши позначки у 5191 працюючих маркетів. Відповідно, кількість закритих торговельних точок зменшилася до 79. Тобто 1,5% від довоєнної кількості. Починаючи з січня цього року частка закритих мінімаркетів, супермаркетів, гіпермаркетів продовжувала впевнено зменшуватись. Приблизно на 20-30 торгових точок щомісяця, а рекордним став березень, коли повернулися до роботи одразу 60 магазинів. Загалом частка непрацюючих магазинів за 17 місяців війни скоротилася на 19,5%, якщо порівнювати нинішні показники з кількістю працюючих 3600 маркетів у березні 2022 року. Наразі продовольчий ритейл відновився на 98,5%, попри те, що від постійних обстрілів знову є втрати.

Непродуктовий ритейл

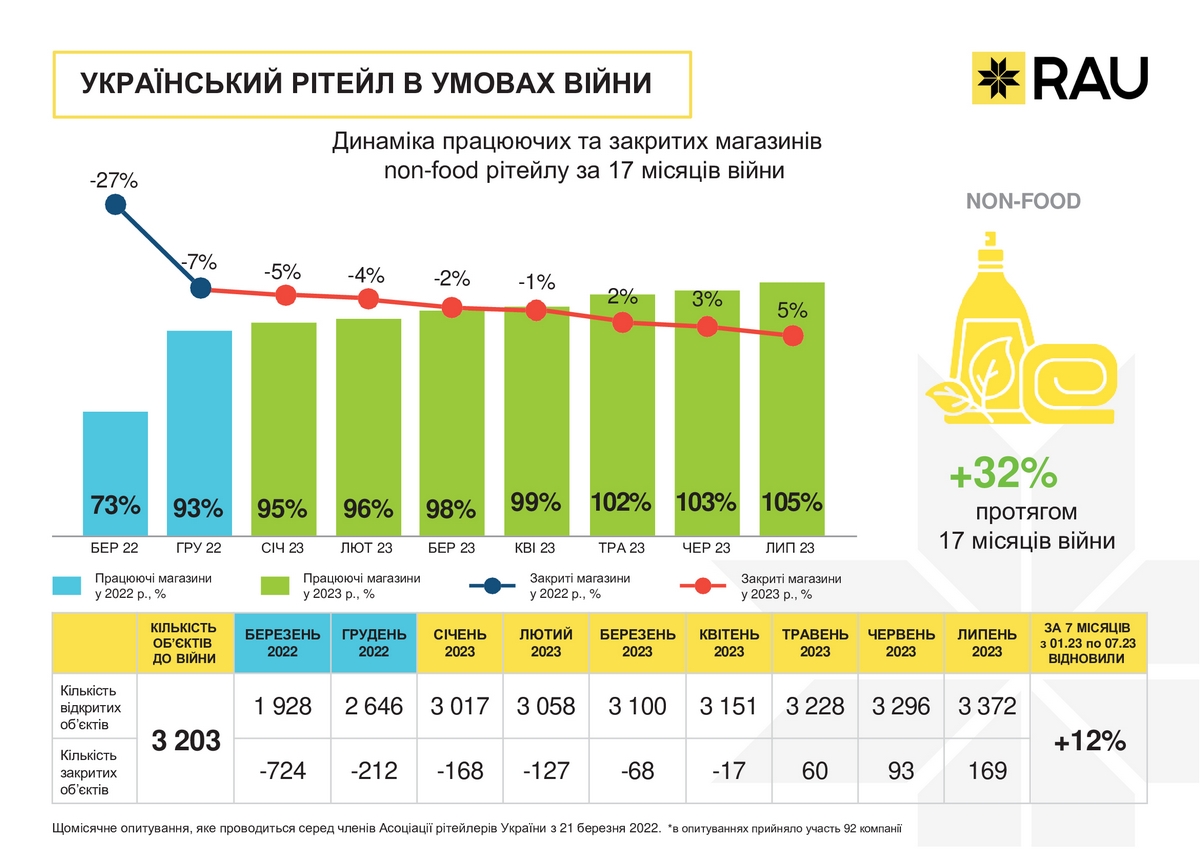

Сектор non-food ритейлу, куди відносяться косметичні товари, засоби гігієни та інші товари повсякденного споживання, має схожу динаміку відновлення з сектором торгівлі продовольчими товарами. Однак тут початкове падіння було більше, коли у березні минулого року не працювало 724 об’єкти, або 27% галузі. А відновлення було більш стрімким. Так, до кінця 2022 року вдалося відновитися до 93%, а кількість непрацюючих магазинів скоротилася до 212, тобто майже втричі.

У 2023 році тренд на відновлення продовжився і вже у травні, як видно на графіку, працювало стільки ж магазинів як і до війни та ще й додалося 60 нових точок або цілих 2%. Ще за два місяці галузь додала вже 5% або 169 нових магазинів. Таким чином у 2023 році показник зачинених магазинів замість 168 непрацюючих торгових точок так би мовити «змінив полярність» на позитивну.

Загалом із початку війни непродовольчий ритейл покращив показник працюючих торгових точок на 32% (порівняно із березнем 2022-го, коли працювало тільки 73% магазинів мереж), а з початку 2023 року – на 12%. В результаті непродуктовий ритейл став іще однією галуззю, яка почала розширення мереж, а не тільки відновлювати втрачене за час війни.

Аптечний ритейл

Першим локомотивом відновлення української торгівлі стали аптечні мережі. Саме ця галузь не тільки досить швидко відновила довоєнну кількість діючих аптек, але й значно перевищила цей показник. Якщо в березні минулого року було закрито 16% аптек, то в грудні 2022 року вже працювало на 1% більше ніж до війни (3815 аптек проти 3796, які були до війни). До липня цього року їх кількість збільшилася ще на 10% до 4201 аптеки. Відповідно, загальне відновлення та приріст склали вражаючі 26%. Так, якщо на початку 2023 року в Україні працювало 3865 фармацевтичних закладів, то вже в липні їх кількість зросла на 336 точок. Зазвичай за місяць відкривалося по 40-50 аптечних закладів, а інколи, наприклад, у травні – одразу 94. Оскільки ліки та медичні засоби лишаються одними із найбільш затребуваних товарів, особливо у воєнний час, частка позитивного приросту кількості аптек та аптечних пунктів лише посилювалася.

Ювелірні вироби

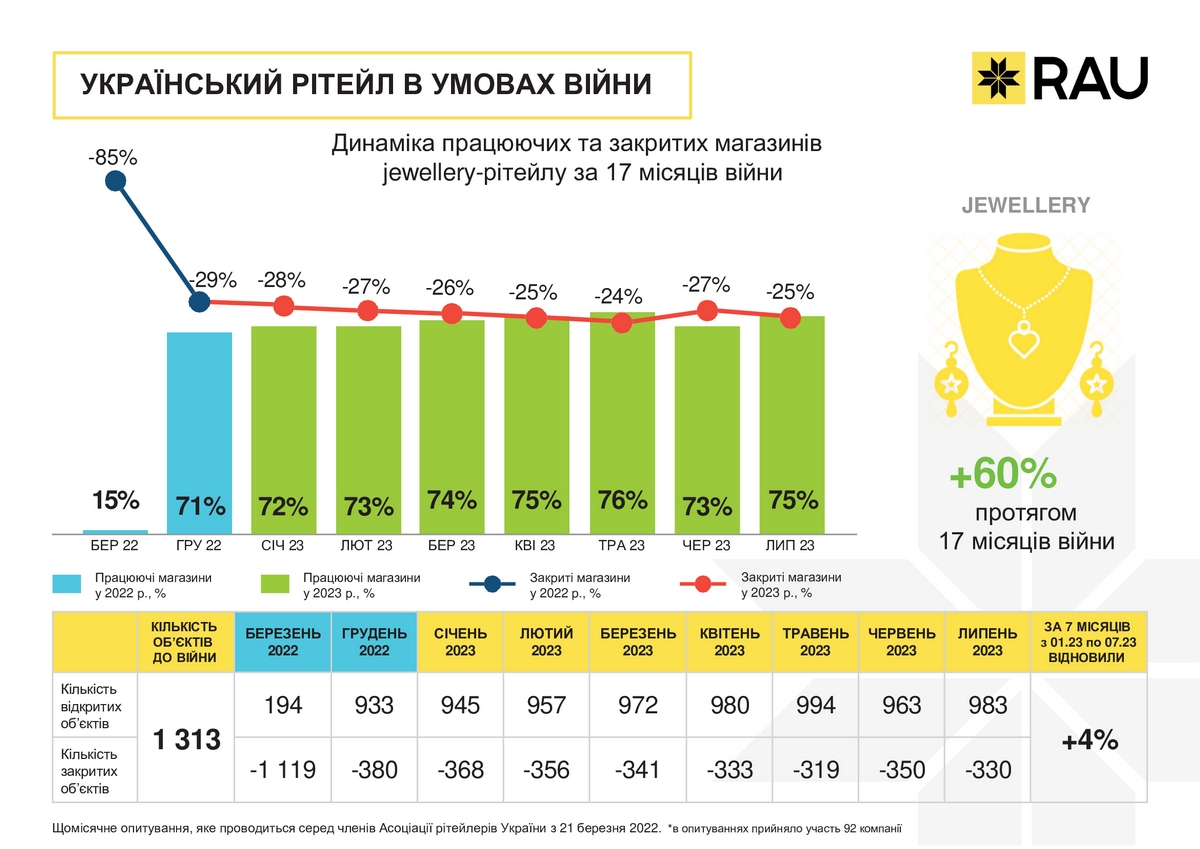

Сектор jewelry зазнав чи не найбільшого скорочення на початку війни, коли у березні 2022-го було закрито 85% торгових точок. Із 1313 магазинів, які працювали до війни, лишилося відкритими лише 194. Втім, до кінця минулого року вдалося відновити роботу 71% довоєнних мереж і потім так само поступово, по одному відсотку в місяць, продовжувати нарощувати кількість працюючих магазинів. В середньому за місяць відкривалося по 12-15 точок і як результат – у травні вже працювало 994 магазини або 76% від їх довоєнної кількості. Зачинено було всього 319 крамниць. У червні 2023 року ситуація знову погіршилася і частка працюючих магазинів впала до показника лютого – 73%. Проте станом на липень позитивний тренд знову взяв верх і тепер працюючих крамниць знову 75%, або 983 магазини. В результаті за 17 місяців війни вдалося досягти неймовірного прогресу – відновити 60% галузі, з яких приріст у 4% сформувався протягом першого півріччя 2023-го. Можливо зараз ринок досяг певної точки рівноваги між наявним попитом та пропозицією на ринку.

Fashion-ритейл

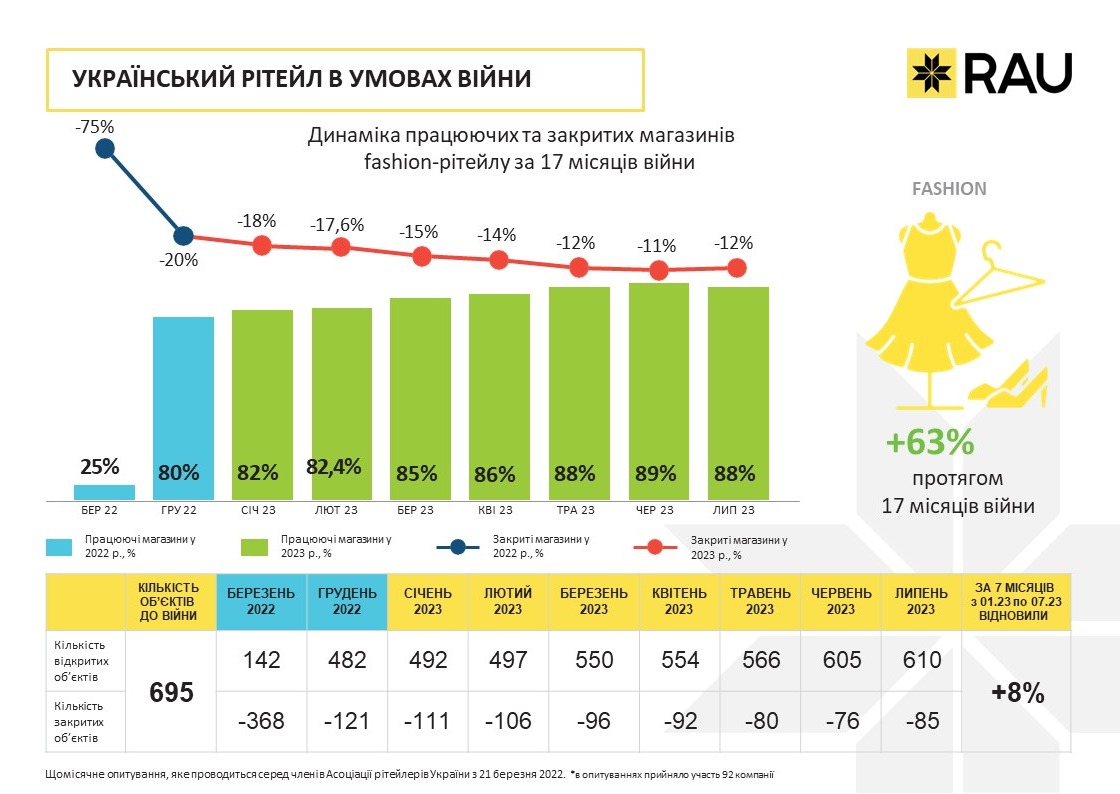

Торгівля одягом взуттям і аксесуарами пройшла свій важкий шлях випробувань. Тут були і збій ланцюжків постачання, і закриття ряду виробництв, постійні обстріли ТРЦ, а згодом і блекаути. До цього додалися міграція населення та купівля лише найнеобхідніших речей. Все це значним чином вплинуло на темпи відновлення галузі. Якщо в березні 2022 року було закрито 75% магазинів то вже зараз галузь відновилася до 88% або 610 працюючих магазинів зі 695, які були на початку війни. Це на 128 точки більше, ніж працювало у грудні минулого року, коли галузь відновилася на 80%. Як бачимо, сектор fashion-ритейлу не тільки знайшов вихід зі скрутної ситуації, але й зміг відновити роботу 63% магазинів протягом 17 місяців війни. Наразі не працюють всього 85 торгових точок. Хоча у сфері fashion-ритейлу повторюється ситуація з мережами ювелірних крамниць, коли влітку дещо зростає кількість зачинених магазинів. Проте є сподівання що зміна сезонів та наближення періоду активних продажів дадуть новий поштовх для розвитку цієї сфери ритейлу. Чому має також посприяти збільшення популярності продукції made in Ukraine.

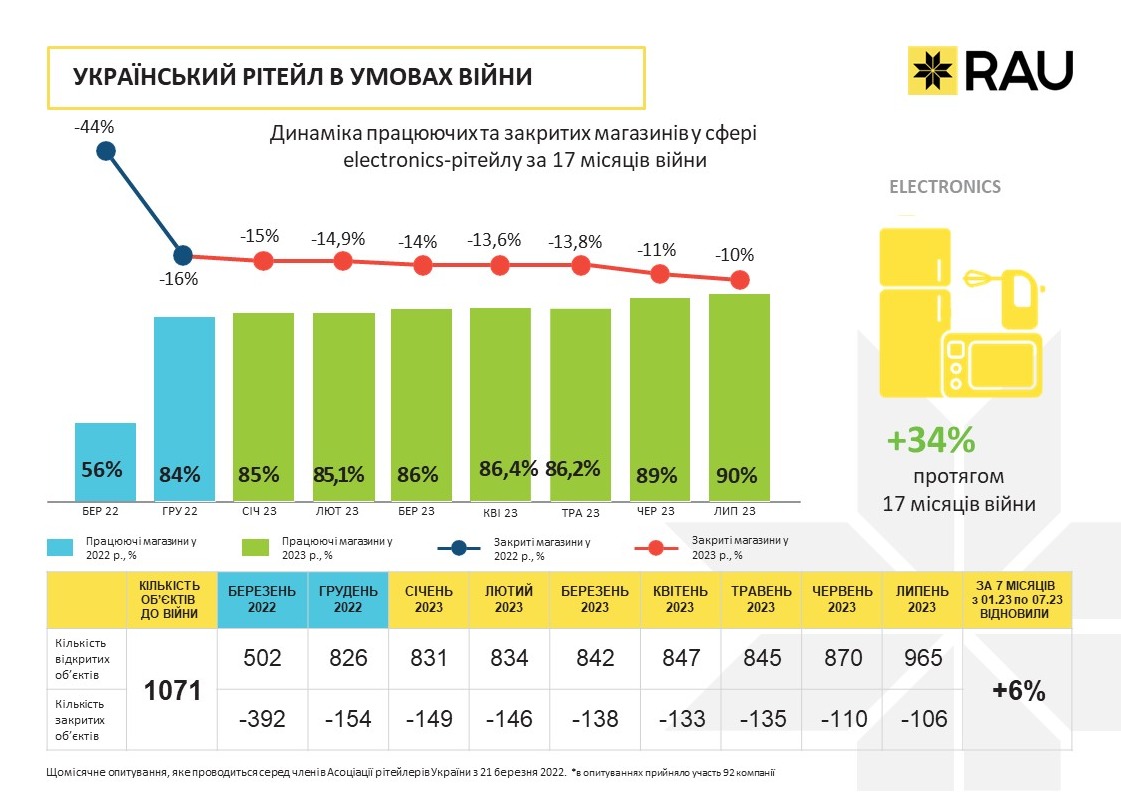

Техніка та електроніка

Ця галузь, як і продавці модного одягу, так само дуже постраждала від війни. Були зруйновані цілі розподільчі центри з товаром, що спричинило великі збитки та вплинуло на темпи відновлення галузі. Втім, незважаючи на важкі умови роботи, коли на початку весни 2022 року діяло всього 56% магазинів, вже до грудня вдалося відновити роботу 85% з 1071 магазина, які працювали до війни. За 17 місяців війни галузь відновилася вже на 90%. Оскільки техніку купують не так часто, навіть порівняно з одягом, та враховуючи специфічні вимоги по розміру приміщень і можливостей для демонстрування техніки, можна сказати, що відновлення йде впевнено, але не так швидко, як в інших сферах. Загалом працюючих магазинів з січня по липень 2023 року побільшало на 6%: з 826 до 965 торгових точок. Порівняно з груднем минулого року додатково відкрилися 139 магазинів.

Варто відзначити значне пришвидшення запуску нових торгових точок. Коли 25 відкритих магазинів додалися у червні, на фоні попередніх місяців (з показником у п’ять-вісім нових точок) це здавалося великим проривом. Але вже в липні кількість нових запусків досягла 95. Можливо це пояснюється збільшенням попиту перед початком шкільного сезону, підготовкою до нових блекаутів та загальною діджиталізацією багатьох сервісів у країні. Хай там як, але це додало ще 1%.

В результаті за 17 місяців війни вдалося повернути до роботи 34% магазинів, з яких 6% припало саме на 2023 рік. Відповідно кількість закритих магазинів впала до 106.

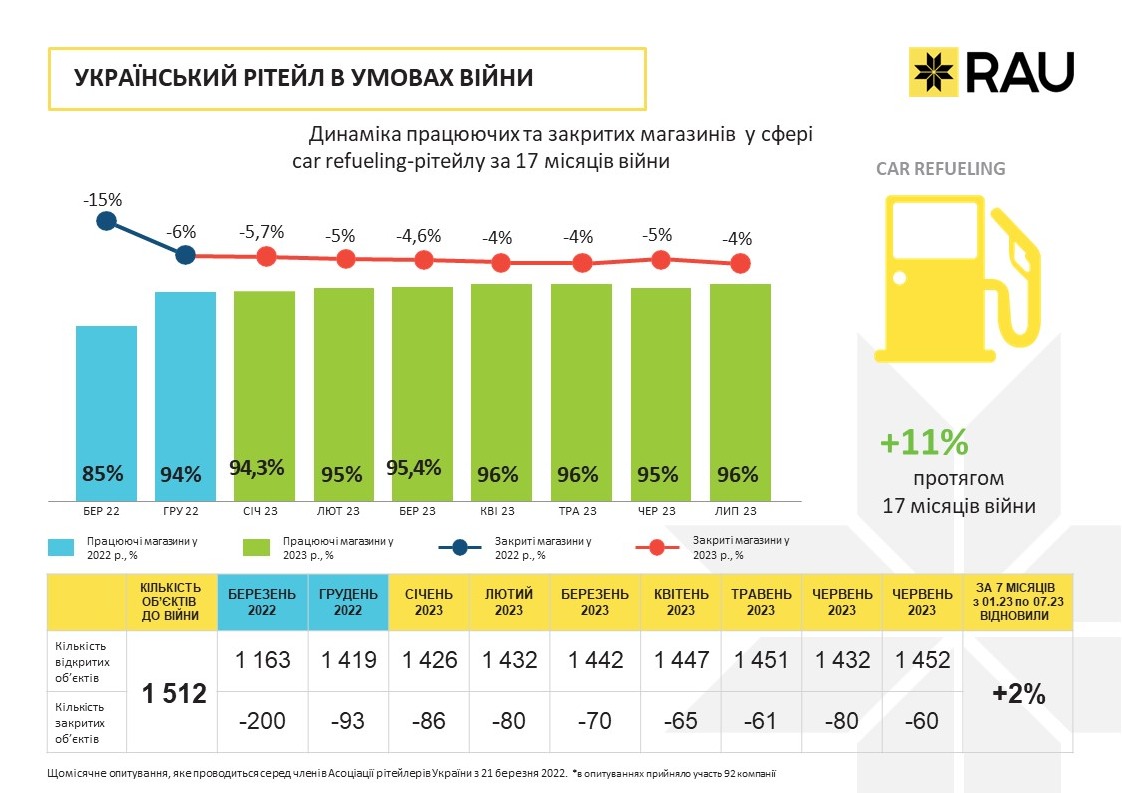

Мережі АЗК

Торгівля паливом є актуальною завжди, й тому здебільшого закриття 200 заправок (або 15%) із 1512, які працювали до війни, було пов’язано перш за все руйнуваннями або окупацією ворогом. Вже до кінця минулого року відновилося 94% із 1512 АЗК, які були до війни. Але на відміну від, скажімо, аптечного ритейлу, паливні мережі майже не розвиваються далі. Наразі лишаються закритими 60 АЗК що відповідає показникам травня 2023 року, коли працювало 96% від довоєнної кількості, або близько 1450 об’єктів. Тобто з березня 2022-го по липень 2023-го частка працюючих об’єктів мереж АЗК зросла на 11%. За 2023 рік цей показник виріс лише на 2%, або на 33 АЗК.

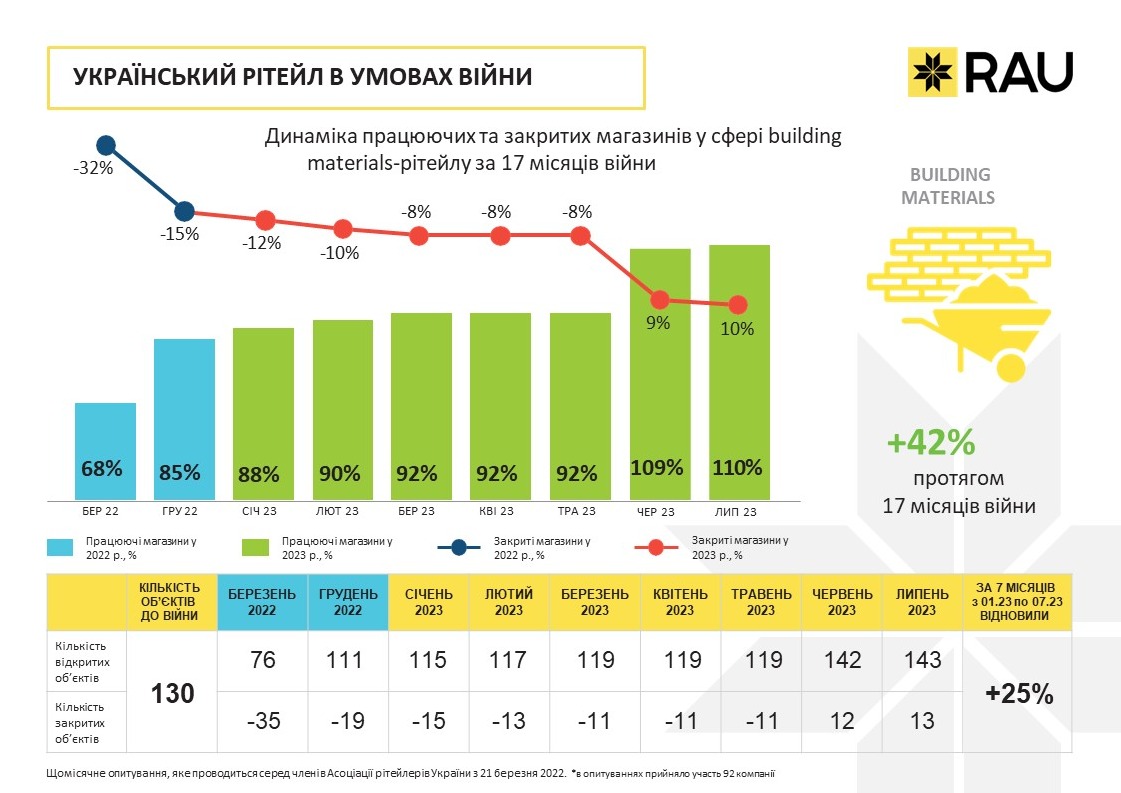

Магазини будматеріалів

Сфера торгівлі будматеріалами цікава тим, що маючи схожі проблеми та виклики, які спіткали галузі fashion та ПТіЕ, змогла досить швидко відновитися, практично вдвічі скоротивши минулого року частку непрацюючих магазинів – з 32% до 15%. Так, на початку війни працювало тільки 76 зі 130 магазинів станом на березень 2022 року, а в грудні було зачинено менше 20 об’єктів.

А цьогоріч темпи відновлення прискорилися і вже у травні 2023 року досягли 100% відновлення та станом на липень кількість магазинів збільшилася загалом на 10% відносно довоєнного рівня, або одразу на 13 магазинів. В результаті загальний приріст галузі за сім місяців 2023 року склав 25%, а за період 17 місяців війни – цілих 42%. Враховуючи, що подібні магазини – це великі об’єкти, які потребують значних коштів та зусиль для відкриття, динаміка розвитку галузі вражає. Так, якщо за зиму й весну 2023-го рітейлери запустили в роботу всього вісім магазинів, то у червні-липні, з початком активного періоду будівництва і відбудови зруйнованих об’єктів, кількість торгових точок збільшилася одразу на 24 об’єкти і досягла 143 магазинів.

Продукти, паливо та ліки – драйвери споживання

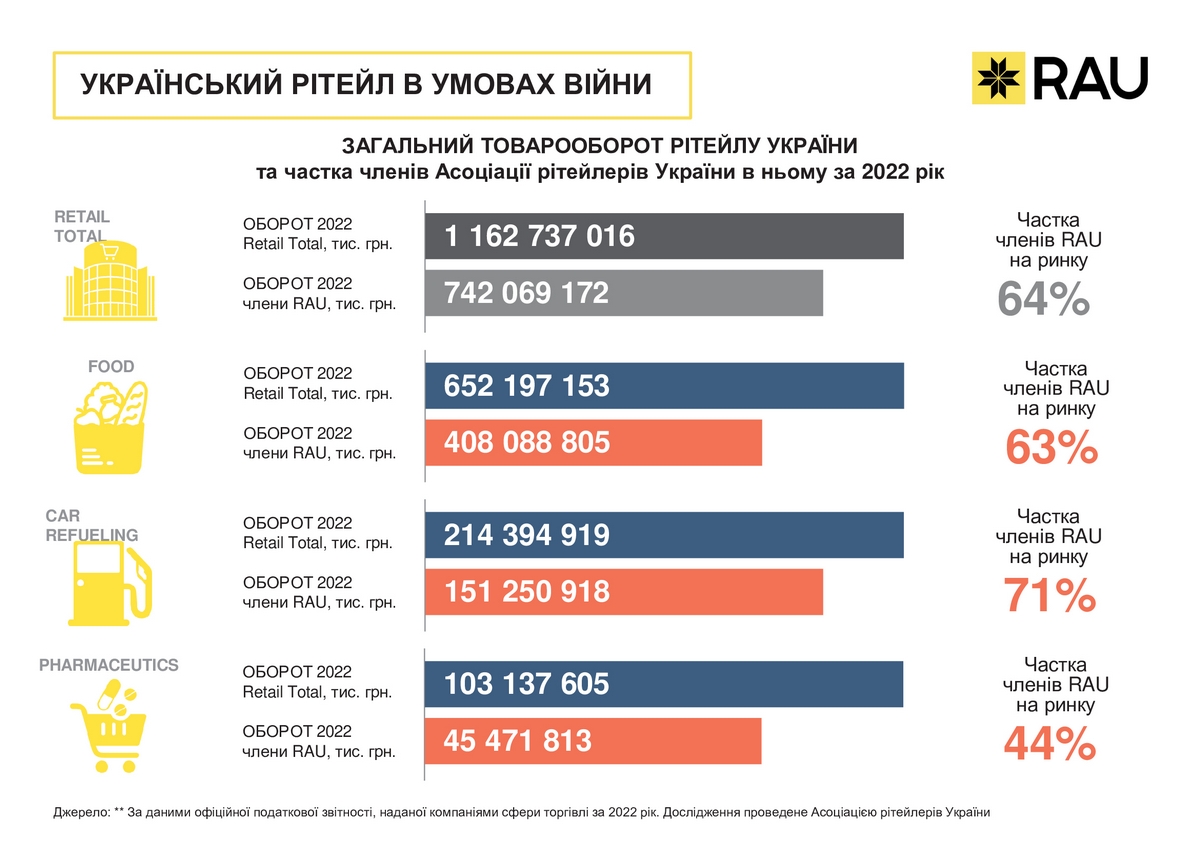

У 2021 році загальні обороти українського ритейлу склали 1,440 трлн грн. В 2022 році цей показник досяг відмітки у 1,162 трлн грн, що на 280 млрд грн менше. Це прямі наслідки російського вторгнення в Україну. Тут також варто зауважити, що частка 92 компаній-членів RAU в загальному обороті складає вагомі 64% або 742 млрд грн.

Як видно з графіків, більше половини обороту української торгівлі забезпечили продуктові мережі – 652 млрд грн – де так само частка членів RAU складає 63%. В трійку галузей з найбільшим оборотом ритейлу за підсумками 2022 року входять також мережі АЗК та аптечні мережі з показниками 214 млрд грн та 103 млрд грн відповідно. Також вагомою є сума обороту non-food ритейлу та торгівлі побутовою технікою й електронікою, які загалом «важать» близько 70 млрд грн та 60 млрд грн відповідно. Найменші обороти минулого року показала ювелірна галузь, що не дивно, враховуючи частку закритих та втрачених магазинів (часто разом з товаром). Та й купують прикраси не кожного дня на відміну від товарів першої необхідності.

Втім практично у всіх галузях ритейлу доля членів RAU в загальному виторгу коливається від 44% до 79%, тобто їх результати є абсолютно репрезентативними. Загалом всі українські ритейлери показали видатні результати роботи, враховуючи найскладніші умови роботи за часи незалежності нашої країни.

Податки та персонал

Минулого року, за даними Державної податкової служби України, всі компанії сфери ритейлу сплатили більше 90 млрд грн податків у бюджети всіх рівнів. Галузь лишається одним із головних джерел бюджетних надходжень. Оскільки найбільша частка податків, які потрапляють до бюджетів усіх рівнів, припадає на ПДВ, ПДФО (податок на доходи фізичних осіб) та акцизний податок. Тобто податків на споживання та оплату праці.

Якщо ж розглядати окремі сфери, тут так само продуктовий ритейл виділяється найбільшою часткою сплачених податків – більше 35 млрд грн, тобто 40% податкових надходжень від всієї торгівлі. Що не дивно, оскільки споживання товарів першої необхідності – пріоритет у населення.

Галузь роздрібної торгівлі є також одним із найбільших у країні роботодавців. Ритейлери забезпечують доходами сотні тисяч працівників та мільйони членів їхніх сімей. Достатньо сказати, що лише 92 провідні мережі, які взяли участь у дослідженні RAU і є членами Асоціації рітейлерів України, мали на кінець грудня 2022 року 425 532 співробітника, задіяних у роботі мереж (загалом 16 964 магазина). Відповідно, в масштабах країни ці цифри будуть значно вищі.

Гуманітарна допомога

Окрім сплати податків не менш важливим є вклад українських ритейлерів у гуманітарну та військову допомогу. Так, за даними дослідження RAU серед 65 найбільших українських торговельних мереж, за 17 місяців війни (з 24 лютого 2022 року по 24 серпня 2023 року) українські мережі зібрали та передали допомоги на суму 4,5 млрд грн. Зокрема, на потреби армії та територіальної оборони було передано продовольчої продукції на суму 600,1 млн грн та непродовольчої продукції на суму майже 1,5 млрд грн. Населенню було надано продовольчої гуманітарної допомоги на суму близько 485 млн грн та непродовольчої гуманітарної допомоги на суму понад 1,3 млрд грн.

Окрім того, ритейлерами було зібрано понад 503 млн грн фінансової допомоги на придбання транспортних засобів та передано медикаментів на суму 150,9 млн грн. До допомоги армії та населенню долучились ритейлери з різних сегментів – FMCG, drogerie, техніка та електроніка, fashion, фармацевтика та інші.

Тобто, незважаючи на далекі від відновлення (хоча б на рівень довоєнних) фінансові показники роботи, втрату магазинів під час чергових обстрілів, важку ситуацію з кадрами, українська торгівля знаходить можливості для допомоги фронту й тилу. За що їм величезна шана й подяка.