Український маркетплейс повсякденних штук MAUDAU запустив мобільний застосунок, у який...

Исследование Hubber: развитие украинского рынка e-commerce в первом полугодии 2021

В апреле-мае компания Hubber провела опрос среди участников своей платформы — поставщиков и онлайн-витрин. Опрос касался развития e-commerce-рынка, а именно товарного бизнеса на маркетплейсах.

В исследовании приняли участие 113 владельцев бизнеса (59% — витрины, 41% — поставщики и производители товаров). Hubber поделился с Retailers результатами и комментариями от топ-менеджеров маркетплейсов.

Ассортимент товаров

Поставщики: большинство предпринимателей имеет ассортимент от 1000 до 10000 позиций (SKU). До 100 SKU имеют 22.1% — в эту группу входят производители и те, кто пока делает тестовые закупки товара (например, из Китая). Более 10000 SKU имеют лишь 4.4%.

Маркетплейсы: классический украинский маркетплейс (если не ТОП-витрины) выгружает на свой сайт также от 1000 до 10000 SKU от сторонних поставщиков (48.6%). До 100 SKU имеют 8.2% — это в большинстве совсем небольшие маркетплейсы трафиком в 15 000 посещений в месяц, или нишевые витрины.

Количество продаж (ежемесячно)

Поставщики: 47,8% получают от 100 до 500 заказов ежемесячно. Более 1000 заказов имеют 15,9% предпринимателей.

Маркетплейсы: 59,5% получают до 100 заказов ежемесячно. Лишь 8,1% имеют более 1000 заказов.

CRM для e-commerce

Поставщики: самые популярные CRM для поставщиков и производителей — 1С и Битрикс24, при этом 26,1% используют Excel/Google Sheets вместо CRM.

Маркетплейсы: 61,9% маркетплейсов работают в Excel / Google Sheets, 16,2% — Битрикс24, 1С и amoCRM — по 8,1%.

Основные товарные категории

Поставщики: моно-поставщиков, которые работают с 1-2 категории, немного (если это не производители). В большинстве поставщики занимаются различными категориями, среди которых основные: бытовая техника, гаджеты, мебель, товары для дома, спортивные товары, товары для красоты, сантехника, товары для детей.

Маркетплейсы: на большинстве маркетплейсов чаще всего содержится несколько различных категорий. Многие нишевые витрины постепенно загружают новые категории, которые ранее были для них непрофильными, например, Kasta, Allo.ua, F.ua, “Эпицентр”. Аналитика Hubber показывает, что чем шире товарная полка, тем лучше показатели по среднему чеку, NPS (лояльность покупателей) и росту продаж в целом.

Свой склад или фулфилмент

Поставщики: большинство хранят товар на собственном складе и только 10,2% работают по дропшипингу (не имеют собственного товара в наличии).

Маркетплейсы: 70,3% маркетплейсов не обладают товаром направления, 24.3% закупают товары у различных поставщиков на свой состав (хотя это уже делает из них классические интернет-магазины) или закупают товар сразу после его продажи на своей витрине.

Каналы продаж в онлайне

Поставщики: 66,7% поставщиков имеют собственный интернет-магазин, 91.3% продают на маркетплейсах, 30.4% продают в офлайне. В мессенджерах продают только 17.4%.

Маркетплейсы: 67,7% маркетплейсов выгружают свои товары в фид и заходят с ними на другие маркетплейсы, создавая при этом дубли товарных позиций. Это популярная схема заработка, которой учат на различных курсах по типу “1000$ /месяц в e-commerce”. Совет витринам: создавать четкие правила работы (SLA), которые позволят контролировать всех мерчантов.

Онлайн-каналы и % продаж на маркетплейсах (для поставщиков)

Поставщики: 32,4% поставщиков продают только в онлайне, а 1,5% — только в офлайне. Кроме того, большинство поставщиков имеют до 25% онлайн-продаж через маркетплейсы, а 11,8% продают только на маркетплейсах.

ТОП-маркетплейсы Украины и мира (для поставщиков)

Поставщики: поставщики не концентрируют внимание на 1-2 маркетплейсах, а пытаются дифференцировать продажи и выйти на максимальное количество площадок.

Из 100% поставщиков:

82,6% продают на Rozetka

71% — на Prom

66,2% — на “Эпицентре”

43,9% — на “Алло”

20,3% — на Kasta

36,2% — на F.ua

18,8% — на Skidka

26,6% — на Zakupka

8,7% — на Shafa

39,1% — на Bigl

37,7% — на Olx

Лишь 14,5% поставщиков продают товары за границу.

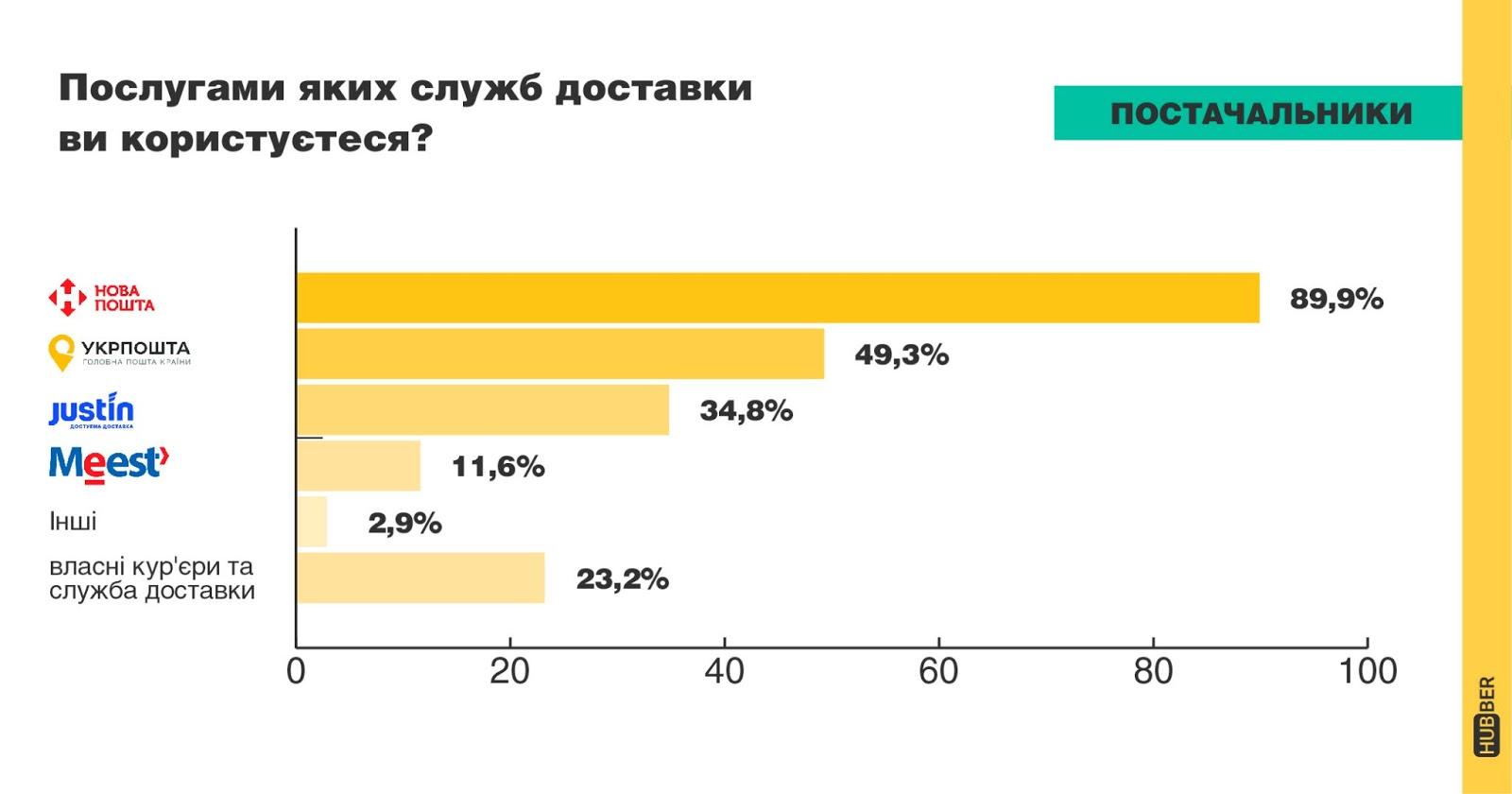

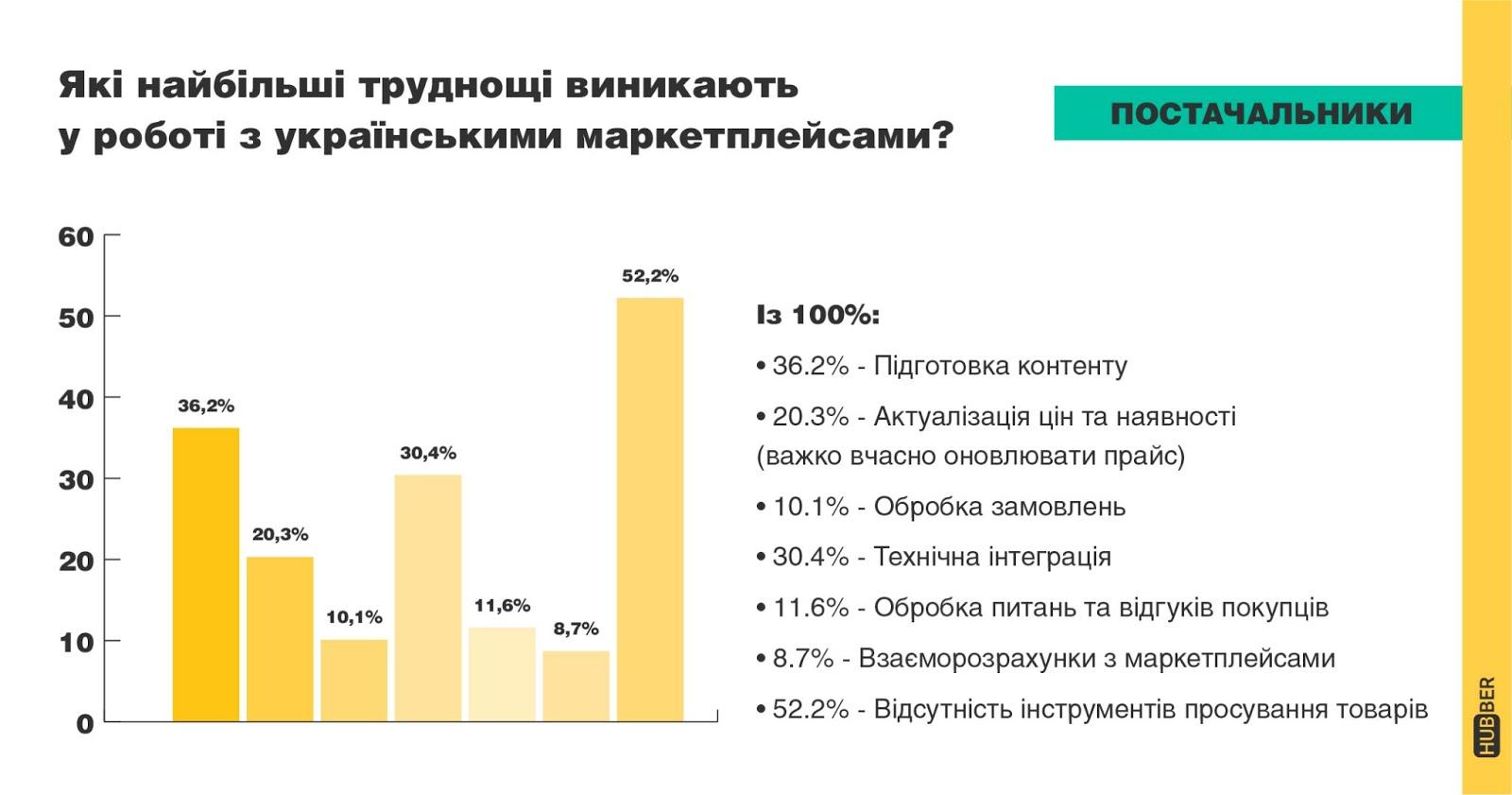

Службы доставки и проблемы с маркетплейсами (для поставщиков)

Поставщики: 90% пользуются услугами “Новой почты”, почти 50% из общего количества отправляют товары “Укрпочтой”. Почти четверть бизнес имеют собственных курьеров.

Главной проблемой при работе с украинскими маркетплейсами поставщики назвали “отсутствие инструментов продвижения товаров”. Далее — “подготовка контента” и “техническая интеграция”.

Какие каналы продаж товаров являются наиболее перспективными?

Поставщики: 82,6% считают, что маркетплейсы — самый перспективный канал, и только 40,6% проголосовали за собственный сайт. В перспективы офлайна в ближайшие 2 года верит только 8,7%.

Маркетплейсы: большинство маркетплейсов ориентируются на развитие собственнй витрины.

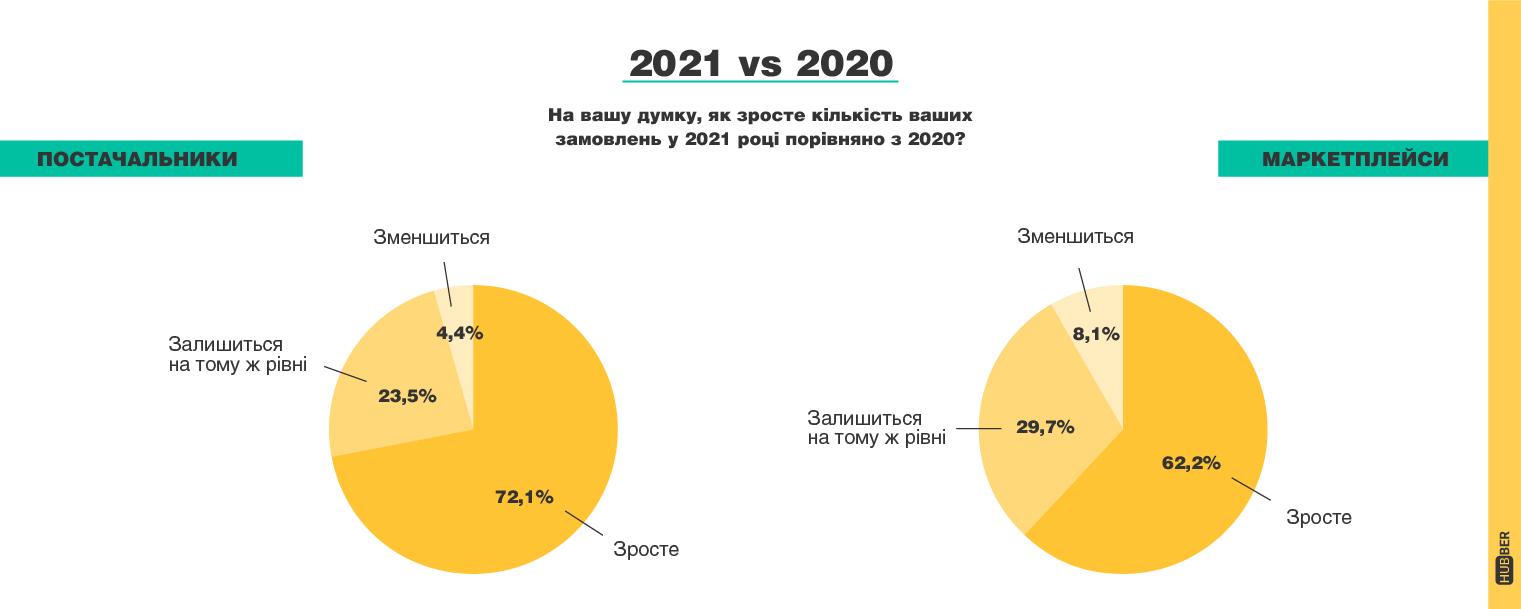

2021 vs 2020

Поставщики: 72.1% считают, что количество заказов в этом году возрастет.

Интернет-магазины и маркетплейсы: того же мнения придерживается большинство маркетплейсов (62.2%).

E-commerce-рынок Украины 2020 года вырос (по разным оценкам) на 40-60%. Прогнозы экспертов на 2021 год

Александр Мадзигон, директор по развитию бизнеса и монетизации в OLX в Украине:

«Темпы роста электронной коммерции вполне могут сохраниться на уровне + 60%. Такую картину мы уже наблюдаем в этом году — только за первые 5 месяцев работы “OLX Доставка” мы достигли 1,75 млн сделок, что на 62% больше чем в 2020 за аналогичный период.

Конечно, прошлый год тоже показал значительный рост количества онлайн-заказов на 87,7% (2,7 млн сделок против 1,4 млн в 2019 году), ведь пандемия подтолкнула потребителя к покупкам в интернете и дала шанс новым игрокам. Также, наблюдая поведение пользователей на OLX, можно смело говорить, что в отдельных категориях рост e-commerce был значительно выше:

- Мужская одежда + 123%;

- Мужская обувь + 94%;

- Электроника: комплектующие и аксессуары + 74%;

- Смартфоны + 63%.

Карантин в том или ином виде продолжатся, это не будет в новинку для украинцев. Так что привычка покупать в онлайне электронику, одежду, обувь, заказывать медикаменты, продукты и пищу будет только укрепляться».

Алексей Виноходов, СЕО маркетплейса “Алло”:

«Рост товарного онлайн-рынке + 20-30% в 2021 году. Среди трендов выделяю:

- Рост доли заказов через мобильные приложения;

- Расширение географии, рост спроса в регионах;

- Дефицит кадров IT и менеджеров сферы e-commerce;

- Активное развитие логистики и курьерского сектора, фулфилмент;

- Рост стоимости привлечения клиента в онлайне;

- Рост доли предоплаченных заказов;

- Развитие нишевых маркетплейсов

ТОП-категории, которые растут уже сейчас: мебель, фешн, спортивные товары, товары для дома (декор, текстиль и т.д.). Также советую обратить внимание на огромный рынок автозапчастей».

Максим Беляк, СЕО Hubber:

«Динамика роста e-commerce-рынка 2020 vs 2019 была рекордной: в зависимости от категории она достигла показателей годового прироста 40-80%. В Hubber мы ожидаем прирост рынка в 2021 году на уровне 30-40%. Незначительное замедление темпов можно объяснить восстановлением работы офлайн-ритейла.

Основные тренды:

Запуск новых маркетплейсов. В 2021-2022, следует ожидать появление 3-4 маркетплейсов, как от существующих e-commerce-операторов рынка так и совершенно новых проектов. Наиболее перспективные товарные категории: продукты питания, медикаменты и медицинское оборудование, зоотовары, детские товары, ремонт, сантехника, мебель и товары для дома, товары для красоты и одежда.

Фулфилмент-центры для e-commerce. Увеличение количества фулфилмент-центров, ориентированных на малый и средний бизнес. Они будут включать в себя хранение товара, колл-центр, отправку заказов и возврата товара.

Доминирование маркетплейсов. Примерно 52% поисковых товарных запросов в США проводится клиентами сразу на Amazon и все меньше в Google. Украинский рынок следует глобальную тенденцию: через несколько лет основным каналом продажи товаров для малого и среднего бизнеса в онлайне будут маркетплейсы. Роли собственного сайта, посадочных страниц, продвижение в поиске или социальных сетях для большинства товарных групп отойдет на второй план. Мультикатегорийные маркетплейсы такие как Rozetka, Kasta, Allo, Epicentr, Prom будут увеличивать суммарную долю трафика. Развиваться и удерживать свои позиции будут специализированные e-commerce-операторы, например MakeUp, Parfums, Yakaboo, Lebotique, Lamoda, Pampik, Antoshka etc. Судьба небольших интернет-магазинов постепенно будет уменьшаться.

Внешние рынки. Украинские поставщики будут увеличивать долю продаж на зарубежные маркетплейсы (пока только 10-15% мерчантов продают свои товары не только в Украине). Наиболее популярные это — Etsy, Amazon, Ali Express, Wildberries etc. Крупные игроки будут проводить экспансию за пределы Украины — запускать онлайн-витрины и маркетплейсы в других странах”.

Игорь Андрейченко, руководитель коммерческого блока F.UA:

«Общая оценка: рост 35-40% год к году. Рынок будет расти в ближайшие 4-5 лет достаточно большими темпами и на это есть ряд объективных причин: Повышение качества обслуживания клиентов в онлайне — пандемия заставила людей пересмотреть свои взгляды на онлайн. Е-commerce, в свою очередь, показал клиентам такое ??неоспоримое преимущество как ширину полки.

В 2021 году наибольший рост покажут категории: продукты питания, алкоголь, одежда, зоотовары.

Также отдельно хочу вынести сезонный рост по категориям “туризм” и “персональный транспорт”. На данные категории сильно повлияла пандемия и рост по этим категориям будет продолжаться даже несмотря на снятие ограничений».

Андрей Павленко, СЕО Scallium:

«Прогнозирую 30-35% роста до конца года. Сейчас мы видим, что украинские компании активно открывают для себя новые направления и рынки. Например, создают собственные маркетплейсы (как пример, запуск маркетплейса “Эпицентр” в 2020-м). Замечу, что изменения сейчас наблюдаются не только в e-commerce, но и в классическом офлайн-ритейле, логистике, рынке аптек и других нишах. Сегодня выигрывают конкуренцию те компании, которые имеют высокотехнологичные решения: PIM-системы, виртуальных помощников, онлайн-примерочные и т.п».

Журналіст. Пишу новини про відкриття магазинів, ситуацію на ринку ритейлу по всій Україні. Цікавлюсь технологіями.

Схожі матеріали

Зростання в магазині часто не потребує нової ERP, ремонту чи...

H&M (H&M Hennes & Mauritz AB), міжнародний fashion-бренд, відомий своїм...