Розничный рынок топлива теряет объемы

Розница продолжает терять объемы. Экономическая стагнация вместе с продолжающимися боевыми действиями в Украине зеркально отразилась на отечественном топливном рынке. Продажи ритейлеров второй год подряд падают на полтора миллиона тонн нефтепродуктов.

Розница продолжает терять объемы. Экономическая стагнация вместе с продолжающимися боевыми действиями в Украине зеркально отразилась на отечественном топливном рынке. Продажи ритейлеров второй год подряд падают на полтора миллиона тонн нефтепродуктов.

В 2015 году, согласно данным Государственного комитета статистики, общее потребление бензинов и дизтоплива в Украине сократилось на 1,48 млн т (16%) и составило 7,81 млн т. Наихудшие результаты показали бензины, валовая реализация которых упала на 22,7% (768,4 тыс. т) до 2,62 млн т. ДТ показало снижение на 12,2% (719,3 тыс. т) до 5,2 млн т.

Причиной такой негативной динамики стала экономическая ситуация. По данным Госстата, по сравнению с 2014 годом общий индекс промышленного производства в Украине сократился на 2,1%. Отрицательными были все показатели экономической активности, где используются нефтепродукты. Так, валовой грузооборот транспорта уменьшился на 6%. Отдельно взятые перевозки грузов автомобильном транспортом просели на 8,8%, а пассажирские и вовсе на целых 18,4%. В свою очередь, индекс строительной активности снизился на 14,9%. В прошлом году спад показало даже сельское хозяйство, которое было одним из столпов украинской экономики в кризисное время. В 2015 году валовой сбор зерновых и зернобобовых уменьшился на 6,1%.

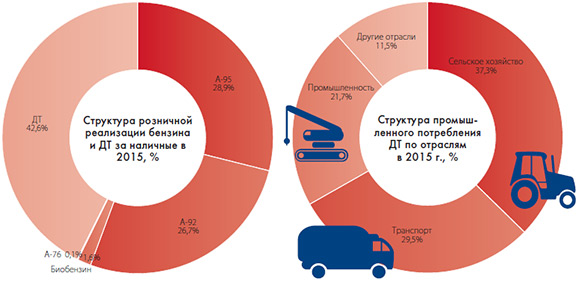

В итоге промышленное потребление бензинов снизилось на 16,9% (110,6 тыс. т) и составило 542 тыс. т. В свою очередь использование дизельного топлива в промышленности и сельском хозяйстве сократилось на 7,6% (262,2 тыс. т) до 3,22 млн т.

2015 год, как, впрочем, и предыдущий 2014-й, стал для автомобилистов шоковым. Все это время они с тревогой наблюдали за стелами топливных операторов. Не помогла украинским автолюбителям и дешевая нефть, преимущества которой нивелировала обвалившаяся гривна, а также скупость операторов, которые не спешат расставаться с, не скроем, редким явлением в виде дополнительной маржи в кризисный период. Но явный проигрыш в диалоге с покупателем в упор не хотят признавать крупные операторы, которые твердят, что дают скидки едва ли не каждому посетителю АЗС.

Если бы предоставляемый дисконт смог вернуть покупателя в премиум-сегмент, который пока теряет больше остальных, возможно, с тезисом о скидках можно было бы согласится. Пока же украинский автомобилист идет на те станции, где ему на бессменный на протяжении пяти последних лет средний чек в 200 грн смогут залить больше топлива. Обесценивание гривны (по данным Нацбанка, в прошлом году инфляция составила 43,3%) стало главным фактором, который повлиял на реализацию бензинов и ДТ через канал АЗС.

Не лучшие времена сейчас переживает и украинский автомобильный рынок. По данным Украинской ассоциации автопроизводителей «Укравтопром», в 2015 году продажи новых автомобилей в Украине сократились более чем на 52% — с 97 тыс. до 46,5 тыс. единиц. В сравнении с «довоенным» 2013 годом динамика выглядит еще более печально — минус 78,2%. Такие данные не могут не влиять на потребление нефтепродуктов, особенно в топливном ритейле.

Серьезный удар по октановым был нанесен за счет увеличения потребления сжиженного газа (LPG), перешагнувшего в 2015 году отметку в 1 млн т. Из указанного количества около 85% LPG используется в качестве моторного топлива.

Ритейл щупает дно

В прошлом году реализация бензинов и дизтоплива в розничном сегменте (для получения более корректных данных “НефтеРынок” учитывал только реализацию за наличные без корпоративных продаж) просела на 25,8% (около 1,1 млн т) до 3,14 млн т. Прокачки бензинов упали на 26,5% (648,5 тыс. т), дизтопливо показало такой же плачевный результат с уменьшением на 24,8% (440,2 тыс. т).

В 2015 году лидерами по продаже бензинов и ДТ были Киев и Киевская область (около 17,7%). За ними следуют Львовская (8,5%), Днепропетровская (7,6%), Одесская (6,9%), Закарпатская (5,4%), Харьковская (4%). Следует отметить, что непосредственно на столицу Украины приходится около 8,8% продаж за наличные.

В структуре потребления октановых пальму первенства держат бензины А-95 и А-92. Однако если в 2014 году на каждый вид топлива приходилось более 1 млн т, то в прошлом году эти показатели откатились ниже миллионной отметки.

Второй год подряд в структуре потребления значительнее всего уменьшается доля А-95. Если в 2014 году на него приходилось 30,7% продаж, то в 2015 году всего 28,9%. За отчетный период продажи «пятерки» через канал АЗС уменьшились до 904,3 тыс.т. В свою очередь реализация «двойки» упала на 25,6% до 840 тыс. т. На 20% до 50,3 тыс. т продемонстрировали снижение и альтернативные бензины на заправках.

Любопытно, что автолюбители и ритейлеры никак не откажутся от выбывшего из списка дозволенных бензина А-76 (80). В прошлом году его розничная реализация за наличные хоть и уменьшилась на 55% до 3,6 тыс. т, но стойкий «низкооктан» все равно не хочет окончательно уходить в небытие. Поскольку импорта данного вида топлива ни в 2014 году, ни в 2015 году замечено не было, а отечественные Кременчугский ГПЗ и Шебелинский ГПЗ его не производят, остается только догадываться, откуда он берется. По всей вероятности, данный ресурс производится внутри страны в кустарных условиях. Говорить о качестве такого бензина не приходится.

Наращивая присутствие

Несмотря на кризисный год, топливные операторы продолжали развивать свои сети. Одни ритейлеры, учитывая рыночную конъюнктуру, делали ставку на аренду, другие возводили АЗК с нуля. Подтверждением активности на рынке являются новые заправки в столице и регионах.

Так, ОККО только в Киеве укрепилась тремя станциями в новом формате. WOG также презентует новые станции и переделывает старые АЗС. Активно развивается SOCAR, запуская комплексы в Киеве, Одессе, Днепропетровске и на главных украинских магистралях. На расширение сети в регионах нацелена и «БРСМ-Нафта». В 2015 году укрепилась розницей «Укрпалетсистем», дебютировавшая с собственными АЗК в Киеве и регионах.

Наиболее впечатляющий результат в 2015 году сумела показать «Параллель», которая из-за военных действий в Донбассе потеряла более половины своих АЗС. К концу 2015 года компания за счет аренды и покупок новых комплексов в Днепропетровской и Запорожской областях увеличила собственную сеть до 63 заправок.

Борьба за безнал

Рассматривая среднесуточную реализацию крупнейших операторов, “НефтеРынок” исходил из продаж бензинов и дизтоплива за наличные, поскольку ситуация с безналичными расчетами в Украине еще до конца не введена в правовое поле, к тому же не все ритейлеры раскрывают данные о корпоративных продажах. Однако анализ наличных продаж охватывает не всю реализацию компаний, поскольку у многих сетевиков хорошо развита система безнала. Следует отметить, что доля безналичных продаж у крупнейших операторов варьируется от 15% до 55%. Таким образом, «наличка» более правдиво отражает состояние дел на украинском топливном рынке, который переживает период стагнации. Еще одна проблема операторов — теневой рынок нефтепродуктов, который существенно влияет на развитие топливного рынка. Постоянные отчеты налоговиков о выявлении некачественных нефтепродуктов на заправках и нефтебазах — явное тому подтверждение.

Еще одним камнем преткновения для украинских операторов стало введение розничного акциза в размере 5%, которые с началом 2016 года трансформировались в €0,042/л. Более того, государство замахнулось распространить взимание акциза и на безналичные продажи, а в результате напоролось на судебные иски компаний, которые взялись отстаивать безнал.

Посуточный расчет

По сравнению с 2014 годом большинство операторов рынка снизило свои прокачки. Провал составил от 1% и до 60% в зависимости от бренда. Ниспадающая динамика топливных продаж ужала рынок и до предела обострила конкуренцию за потребителя.

В 2015 году лидерами по среднесуточной реализации (ССР) были сети АЗС KLO и «БРСМ-Нафта». Успех указанных операторов объясним наличием большого количества АЗС с высокими проливами в столичном регионе (59 АЗС «клошников» сконцентрированы в Киеве и Киевской области), а в случае с «БРСМ» (163 АЗС) еще и более низкими ценами на топливо. Так, среднесуточная реализация бензинов и ДТ на KLO составила 6,1 т, на «БРСМ-Нафта» — 4,2 т. При этом оба оператора уменьшили показатели продаж топлива за наличные в сравнении с прошлым годом на 12% и 27% соответственно. Игроки розничного рынка любят напоминать, что хорошим продажам способствовало соседство операторов в Крячках, где располагались мощности по хранению топлива и компонентов обоих ритейлеров со столичной пропиской. Однако трагедия, случившаяся в июне 2015 года, когда из-за пожара на нефтебазе погибли люди, похоже, еще сильнее разругала конкурентов.

Третье место с объемом 3,7 т принадлежит сети АЗК SOCAR, которая насчитывает 56 АЗС. Однако по сравнению с 2014 годом продажи в сети азербайджанской компании снизились на 24%.

По проливам недалеко от SOCAR находится «Концерн Галнфтогаз», управляющий сетью АЗС ОККО, которая насчитывает около 430 АЗК. В 2015 году у «галлов» средняя реализация находилась на уровне 3,54 т. По сравнению с прошлым годом у топливного оператора прокачки снизились на 12%.

Пятое место занимает ГК «Континиум», управляющая сетью из порядка 480 АЗС под брендом WOG. В январе-декабре 2015 года ССР розничных активов компании составила приблизительно 2,12 т, что почти на 9% ниже, чем в 2014 году. Напомним, что указанная цифра отображает реализацию только за наличные. При этом доля WOG в безналичных продажах достигает около 50%, что компенсирует нал. Осенью 2015 года для увеличения продаж WOG запустил новый вид топлива — бензин А-95 Еco с добавлением спиртосодержащих компонентов, пополнив тем самым ряды продавцов альтернативы.

На позициях 2014 года осталась сеть АЗС UPG, в первую очередь благодаря маркетингу и ценовой политике. В 2015 году ССР у компании составил около 2,1 т. Оператор, управляющий сетью из порядка 60 АЗК, не гнался за максимальной маржей и продавал белорусские нефтепродукты по более демократичным ценам, чем и завоевал лояльность автомобилистов.

За 2015 год на 21,3% до 1,85 т снизилась суточная реализация у ГК «Приват» (управляет АЗС под брендами «Укрнафта», ANP, «Авиас», «Мавекс», Sentosa и др.) В 2014 году «Приват» также пережил не очень приятный период. «Отжатие» заправок в оккупированном Крыму и Донбассе уменьшило «приватовскую» сеть с 1625 до порядка 1570 объектов. Тем не менее, ввиду низких цен в 2014 году, ССР «Привата» была на уровне 2,35 т. Однако в 2015 году конъюнктура рынка отразилась и на единственном продавце нефтепродуктов из Кременчуга.

В то же время на 20,2% просела розничная реализация у активов российской «Роснефти» в Украине. За отчетный период «танкисты» через свою сеть из 141 АЗС в среднем продавали 1,69 т бензинов и ДТ в сутки. На уменьшение ССР, кроме общих тенденций рынка, повлияли призывы активистов к бойкоту АЗС с российскими корнями. В начале 2016 года стало известно, что «Роснефть» продает сеть в Украине компании Glusco Energy. Будет интересно понаблюдать, как новый менеджмент компании будет решать проблему наращивания продаж.

На 26% до 1,36 т снизилась реализация у Shell (140 АЗС), которая в Украине работает совместно с компанией «Альянс Ойл Украина». На сегодняшний день предприятие продолжает проводить реструктуризацию своих активов, что отражается на количестве АЗС и, соответственно, на объемах продаж топлива. Однако Shell также может похвастаться значительным процентом продаж по безналичному расчету — около 30–40% от продаж нефтепродуктов за нал.

За отчетный период на 34,1% до 1,2 т ССР сократила и «Параллель». Помимо экономической конъюнктуры на результаты ритейлера повлияли боевые действия в Донбассе, вследствие которых компания лишилась части своего бизнеса.

Однако лидером по «обвалу» продаж стала сеть АЗС «Лукойла», которая перешла под управление AMIC Energy. И причиной тому послужили не военные действия, а во многом халатность менеджмента, допустившего б/н на стелах в конце 2014 — начале 2015 года. По сравнению с прошлым годом реализация на заправках компании упала на 60,5%, что является антирекордом для отечественного ритейла.

Если в 2014 году за наличные сеть продавала около 2,3 т в сутки, то теперь проливы снизились до 0,9 т. Отметим, что в первой половине 2015 году ситуация у Amic была куда более проблематичной: в январе-июне среднесуточные прокачки на АЗС компании составляли всего 0,57 т. Однако с запуском маркетинговых программ, в частности скидок по средам и выходным дням, ПИИ «АМИК-Украина» улучшило свои показатели наличных продаж. Впрочем, они далеки от результатов, которые должны быть у сети с таким количеством АЗС.

Если в 2014 году за наличные сеть продавала около 2,3 т в сутки, то теперь проливы снизились до 0,9 т. Отметим, что в первой половине 2015 году ситуация у Amic была куда более проблематичной: в январе-июне среднесуточные прокачки на АЗС компании составляли всего 0,57 т. Однако с запуском маркетинговых программ, в частности скидок по средам и выходным дням, ПИИ «АМИК-Украина» улучшило свои показатели наличных продаж. Впрочем, они далеки от результатов, которые должны быть у сети с таким количеством АЗС.

Таким образом, вследствие продол-жающегося экономического спада отечественный топливный рынок снова потерял значительные объемы. Проседание реализации ударило как по рознице, так и по промпотреблению. Ухудшение благосостояния населения прямо пропорционально отражается на реализации нефтепродуктов через канал АЗС и, как следствие, на доходах участников рынка. Потеряв 1,1 млн т в 2015 году, ритейлеры не питают иллюзий и относительно успехов в 2016 году.

Авторы: Иван Кудинов, Александр Сиренко

Источник: НефтеРынок

Пишу матеріали на теми підприємництва. Слідкую за магазинами, продавцями та покупцями 😉