Як розвиваються продажі в соціальних мережах в Україні, які платформи обирають ритейлери та де мають найбільші успіхи, що гальмує розвиток Social Commerce та які перспективи має цей напрямок продажів.

Ще два-три роки тому здавалося, що вибухове зростання продажів через соціальні мережі стане найбільшою подією в розвитку електронної комерції. Цьому передував успіх Китаю, який досяг значних висот в цьому напрямку і, за даними Insider Intelligence, ринок s-commerce у Піднебесній перевищив $350 млрд. Цього року до комерції в соцмережах світовий ринок ставиться позитивно, але стриманіше – соціальна комерція стала невід’ємною частиною ритейлу. Для українського бізнесу напрямок також залишається перспективним. Окремі категорії роздрібних гравців змогли досягти значних успіхів у Social Commerce і мають на меті нарощувати його на нових для себе платформах. RAU дізналася, як розвивається соціальна комерція в Україні, які тенденції в ній спостерігаються та в чому вітчизняні тренди резонують зі світовими.

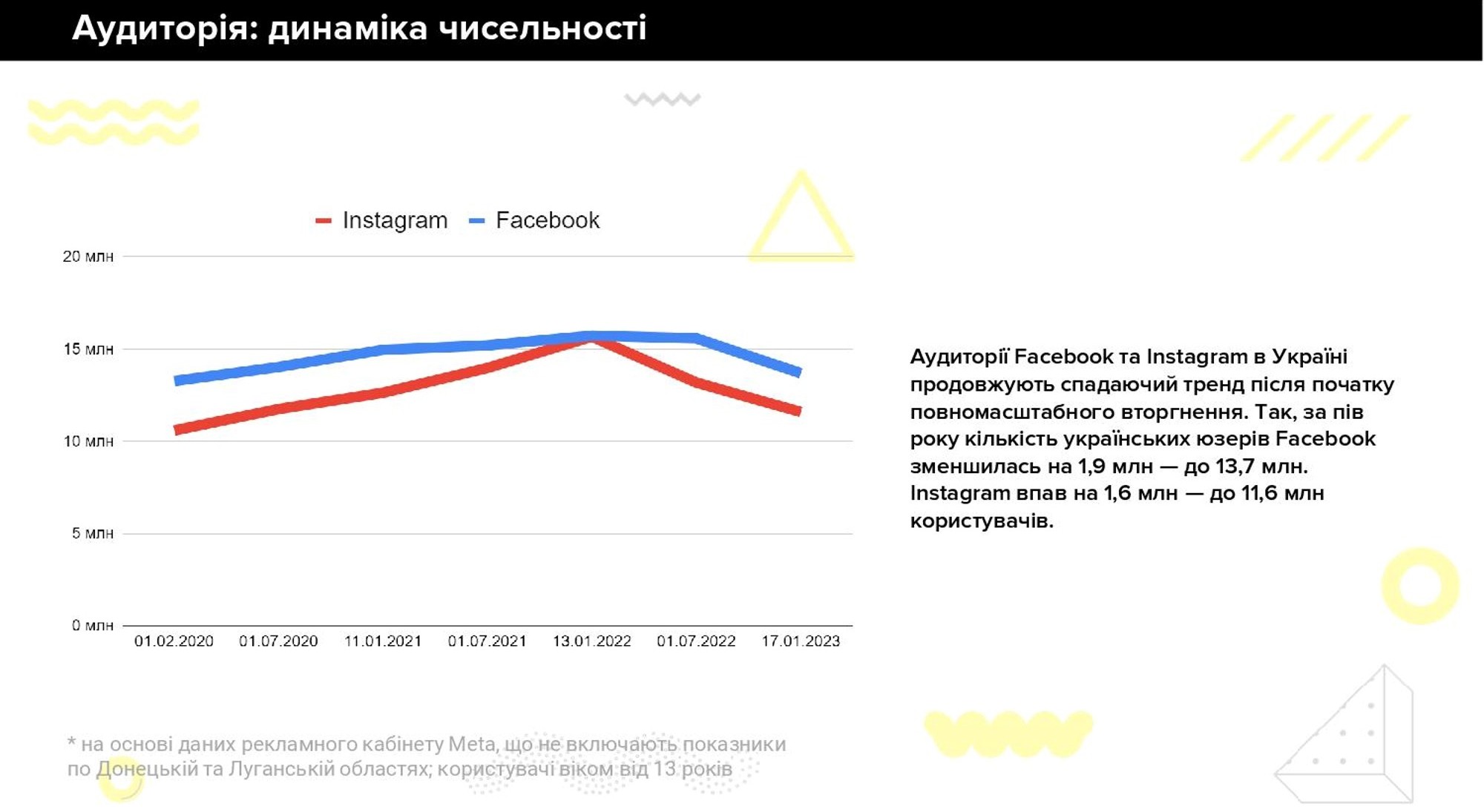

За даними Accenture, продажі в соціальних мережах перевищують $492 млрд в США і до 2025 року збільшаться до $1,3 трлн. Facebook називають найбільш надійною платформою для покупок, що не дивно – близько 3 млрд користувачів в усьому світі обирають цю соцмережу. В Україні аналогічно – Facebook залишається номером один серед українців: ним користується близько 15 млн людей і він став для багатьох ритейлерів ключовою платформою для розвитку.

Проте в українських реаліях за останні півтора роки ситуація змінилася принаймні двічі. Перший раз, коли на початку 2022 року Instagram наздогнав за кількістю користувачів Facebook, вдруге – коли після повномасштабного російського вторгнення почався відтік юзерів з країни. Згідно дослідження Plusone Social Impact, за рік український Facebook втратив 2 млн користувачів – його аудиторія налічує 13,7 млн юзерів. Річне падіння Instagram склало 4,1 млн людей, і тепер його аудиторія складає 11,6 млн, що безумовно вплинуло й на показники соціальної комерції. Проте Instagram продовжує скорочувати дистанцію з Facebook за активністю споживачів.

Як канали продажів, Kochut Interiors, наприклад, використовують обидві соцмережі, проте Instagram відіграє ключову роль в комерції ритейлера меблів та декору. «Найбільш активна наша аудиторія знаходиться в Instagram, вона відкритіша до покупок в інтернеті. Аудиторія Facebook, я б сказав, дещо нерішуче робить покупки онлайн. Вона більш прихильна до того, щоб подивитися на меблі наживо і потім придбати. Хоча звісно ж винятки є завжди», – говорить керівник та співзасновник бренду Kochut Роман Кочут.

Нещодавно ритейлер відкрив у Львові шоу-рум Kochut Interiors. До того він мав лише невелику точку продажів в Ужгороді та спільний шоу-рум з ювелірною продукцією Kochut Jewelry в Києві. Але досі соцмережі компанія мають більшу частку продажів, ніж офлайн. «Саме переважно із соцмереж клієнти дізнавалися про нас: або робили замовлення відразу онлайн, або ж приїздили до Ужгорода подивитись на меблі наживо і придбати. Десь 70% продажів компанії відбуваються через соціальні мережі. Решта – це продажі через партнерів (офлайн-майданчики, де виставляються наші вироби), а також продажі через постійних клієнтів, які нас рекомендують», – розповідає він.

В свою чергу, TikTok для ритейлера залишається більше, як канал інформування – звідти він переводить потенційних клієнтів на сайт або ж на сторінку в Instagram чи Viber, де менеджер продовжує комунікацію.

Бренд Kochut уособлює класичну історію локального виробника, для якого соціальні медіа стали ключовим майданчиком для залучення лояльної аудиторії, органічного зростання продажів і впізнаваності. До категорії брендів, які отримали визнання завдяки соцмережам, вже традиційно відносять українські fashion-компанії, виробників ювелірної та handmade-продукції. На їх успіх впливає довіра споживачів до вітчизняних виробників, але саме вона стає й причиною повільного розвитку соціальної комерції в інших сегментах. Понад 10 000 споживачів, опитаних компанією Accenture, називають довіру – найбільшою перешкодою для купівлі через соціальні мережі. Їх турбує те, що покупки не будуть захищені або повернуті. Вони також стурбовані якістю та автентичністю продуктів. І третє найпоширеніше занепокоєння пов’язане з довірою до самих соціальних мереж: люди не хочуть ділитися своєю платіжною інформацією з соцмережами.

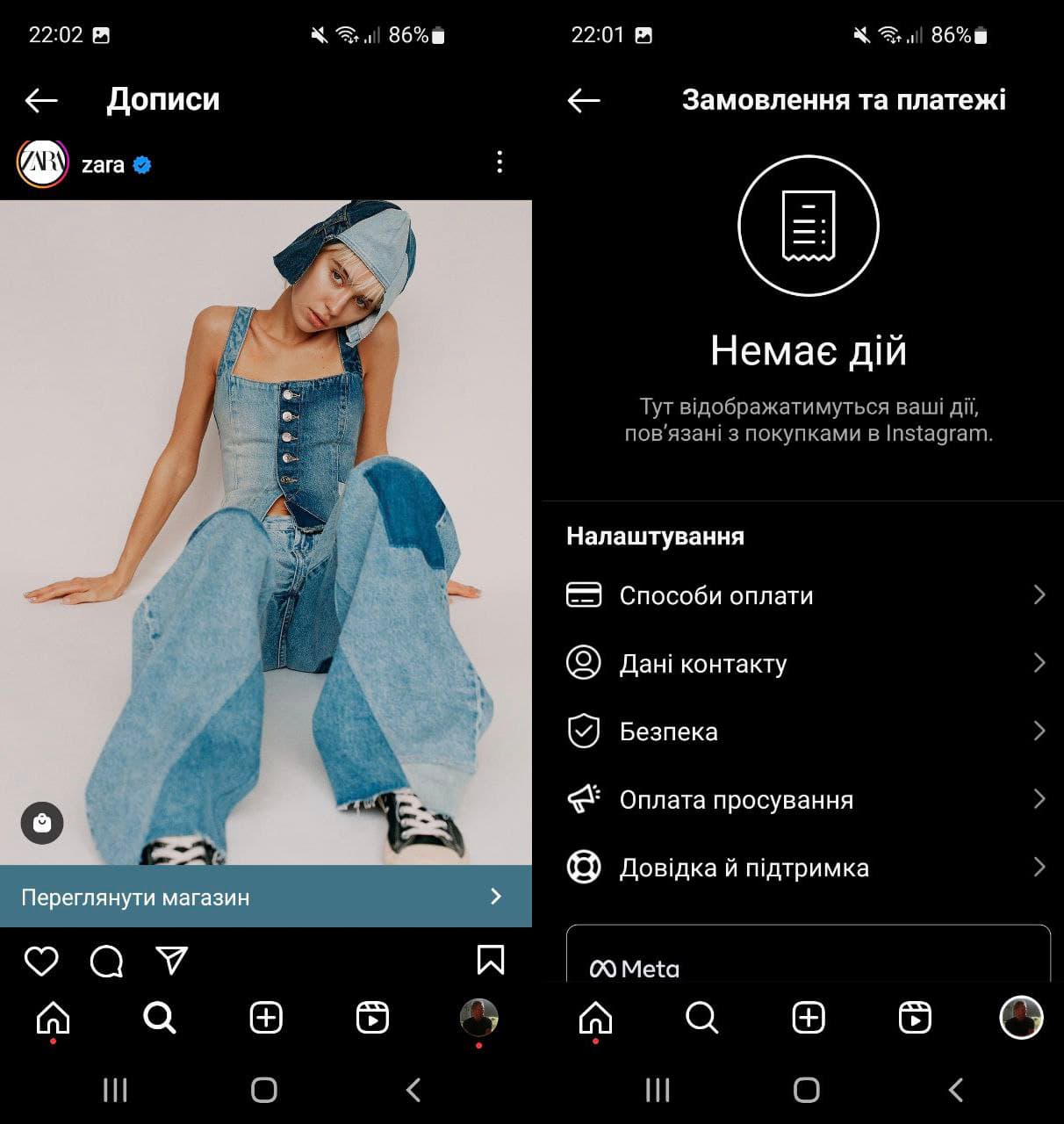

Остання проблема українського ритейлу не торкається, адже обмежений доступ до нових функцій соцмереж давно став нормою. Чотири роки знадобилася компанії Meta, щоб дозволити українцям додавати музику в Stories з музичної бібліотеки Instagram, два – щоб надати доступ до Reels, а інструменти Instagram Shopping вже шостий рік на етапі впровадження. Поки маркетологи США обговорюють, як краще використовувати Shopping Tags у Stories та Reels і тестують функцію у дірект, в Україні досі навіть не всі користувачі могли помітити у себе появу розділу “Замовлення та платежі” (див.скрін нижче). Тож питання, наскільки українські користувачі готові ділитися своєю платіжною інформацією з соцмережами, проявиться тільки з часом.

Такі обмеження не дозволяють ритейлерам повною мірою користуватися комерційними можливостями платформи. Ці перешкоди призводять до того, що соцмережі здебільшого залишаються каналом непрямих продажів, на що часто вказують маркетологи.

«Для нашої компанії соціальні мережі носять більш іміджевий характер. Ми використовуємо їх, в першу чергу, для взаємодії з нашою цільовою аудиторією. Також ми розглядаємо соцмережі, як канал залучення трафіку та клієнтів до наших магазинів та онлайн-магазину, – розповідає співзасновниця та CEO компанії Usupso Маріанна Самсонова. – Наприклад, коли ми відкриваємо нові магазини в регіонах – часто співпрацюємо з локальними блогерами, що дає змогу залучити нових клієнтів та суттєво збільшити продажі».

Безпосередньо продажі через Instagram у компанії складають менше 1%. При цьому доля трафіку на сайт із соціальних мереж становить 10%. В цілому ж в Usupso позитивно ставляться до майбутнього соціальної комерції. «З нашого досвіду, найбільш ефективною мережею, як канал продажів, буде Instagram. Він дає змогу залучити різну цільову аудиторію, ефективно комунікувати з нею, та побудувати продуману воронку продажів», – доводить вона. В планах ритейлера також почати просування в TikTok.

Про перспективи TikTok, як комерційної платформи, говорить чимало компаній. У бренда ювелірних подарунків Love You платформа TikTok посідає третє місце по продажам. За чотири місяці активного розвитку цього каналу компанія спостерігає позитивну динаміку як щодо комерції, так і щодо підвищення впізнаваності бренду. Чверть мільйони уподобань за цей період тому підтвердження.

В материнській компанії ByteDance, яка керує TikTok, піклуються не тільки про те, щоб залишитися на глобальній арені попри обмеження з боку американської влади, а й щоб зайняти помітні позиції у світовій комерції. Досвід внутрішніх китайських продуктів часто дозволяє їм випереджати конкурентів у цьому напрямку. Минулого року ByteDance представили “концепцію нескінченного циклу” – унікального для TikTok-шляху до покупки, який базується на різних способах взаємодії користувачів, брендів і творців контенту на платформі. В TikTok переконані, що завдяки алгоритмам їх стрічки, “тіктокери” мають в півтори більше шансів успішно вести у них електронну комерцію, порівняно з іншими соцмережами.

В умовах повномасштабної війни усе це виглядає відірваним від українських реалій, адже більшій частині ритейлерів не до експериментів з TikTok: бюджети скорочені, сторінки навіть лідерів ринку часто призупинили свій розвиток. Такі бренди, як Love You, що готові до розвитку на нових платформах, стають скоріше винятком, та й вони, коли говорять про органіку, то підкреслюють, що на першому місці досі Instagram, далі – Facebook.

“Це наші інформаційні канали, через які ми комунікуємо про наші новинки, промо позиції, івенти та про новини бренду. На соціальні мережі припадає 25% від усіх онлайн-продажів бренду: від загальної кількості транзакцій на Instagram припадає 9%, на Facebook – 16%. На сайт loveyou-jewels.com трафік соцмереж складає 40%”, – діляться в компанії.

На перевагу платформ Meta вказує й ювелірний дім SOVA, у якого від загальної кількості онлайн-продажів 6% займає Instagram, 11% – Facebook (включно з таргетованою рекламою).

Водночас ніхто не згадує альтернативні платформи такі як LinkedIn, Pinterest, Clubhouse або новомодний BeReal, який компанія Apple назвала найкращою програмою в App Store у 2022 році (YouTube, як відеохостинг, в цих питаннях залишається окремою темою). Тож розвиток соціальної комерції напряму залежатиме не тільки від тенденцій на глобальному ринку (який хоч і на місці не стоїть, але й нових революційних рішень не обіцяє), а й від доступності нових інструментів для українців. Війна значно сповільнює усі процеси, проте навіть в таких умовах компанії звітують про зростання показників. Таким чином, найбільш ефективними соціальними мережами залишаються підконтрольні американській корпорації Meta – Facebook та Instagram, у той час, як TikTok в Україні досі на рівні перспективної платформи для Social Commerce. Відновлення країни після війни дозволить зрушити з місця чимало нереалізованих планів інтернет-маркетологів, сьогодні ж ціль – утримати показники хоча б на довоєнному рівні.

Своїм висновком також поділився засновник digital агенції UAMASTER Євген Шевченко:

За останні 15 місяців український e-commerce встиг змінити кілька “агрегатних станів” – клінічна смерть в кінці лютого та березні минулого року, реанімація та відновлення роботи наприкінці весни 2022 року, стрімкий зріст “від нуля” влітку (завдяки низькій конкуренції та падінню цін на рекламу), повернення конкурентного середовища та повільне зростання з осені до сьогодні.

Попри війну, падіння економіки та попиту, вимушений виїзд частини українців за кордон – деякі онлайн-магазини, в тому числі клієнти нашої агенції, влітку 2022 року мали показники продажів вищі, ніж влітку 2021 року. Швидше відновлювалися ті компанії, хто мав сміливість першим запустити рекламу та/або мав високий рівень знання бренду, велику кількість підписників в соціальних мережах, якісну базу еmail адрес своїх клієнтів. Зокрема, цікавим, хоча і не ключовим показником, є кількість брендових пошукових запитів з назвами українських ритейлерів.

Наразі базовий набір для залучення клієнтів виглядає так:

- Платна реклама для перформанс задач: Google Ads, Facebook Ads та інші інструменти;

- Контент-маркетинг (SMM, email, тощо);

- Інструменти повторних продажів (email, Viber, sms, тощо).

Далі кожен бізнес підбирає додаткові інструменти, в залежності від товарних категорій, особливостей ЦА, цілей та доступних рекламних бюджетів. Серед найбільш популярних інструментів:

- Робота з інфлюенсерами;

- Робота з маркетплейсами;

- СРА мережі;

- Іміджева реклама бренду ритейлера;

- Короткострокові чи сезонні промо-кампанії;

- Спільна реклама з брендами виробників продукції;

- Окремі кампанії для просування власного мобільного додатку (якщо він є).

Окремо відзначаю високу якість контенту, який публікують в соціальних мережах українські ритейлери. Попри війну, SMMники та контент-мейкери створюють продукт, який не поступається топовим магазинам ЄС та США.

На тактичному рівні важливі такі пункти:

- Пошук свого формату та оформлення контенту через регулярні експерименти. Наприклад, зверніть увагу чим саме відрізняються пости в Facebook у Allo та Intertop.

- Велика кількість підписників без підключення платної реклами не дасть результату. Маємо багато прикладів, коли сторінки ритейлерів з 300 000-500 000 підписників набирають 2-25 лайків на публікацію, і не отримують трафік на сайт.

- YouTube як основне джерело трафіку в каналі social медіа. Для деяких великих українських ecommerce проектів це вже стала статистика.