Мережа АЗК Parallel відкриває магазини в Києві, пише "НафтоРинок".

Наприкінці грудня...

Дослідження: що змінилося на ринку спортивних товарів за рік і чого очікувати у майбутньому

На зміну періоду підвищеного попиту на товари для спорту та відпочинку під час пандемії настав час жорсткої економії та ретельного вибору бренду, пише RAU.

Всесвітня федерація індустрії спортивних товарів (WFSGI) та міжнародна консалтингова компанія McKinsey & Company представили третій щорічний звіт з індустрії спортивних товарів Sporting goods 2023: The need for resilience in the world in disarray. Зокрема, дослідники відзначили спад продажів спортінвентарю, одягу та взуття після підвищеного попиту на ці товари під час пандемії. Споживачами тепер рухає бажання заощадити в умовах економічної невизначеності, що зростає, і ризику більш масштабної рецесії. Як показала практика, просте підвищення цін не перекриває падіння обсягів продажу, а тому компанії змушені шукати нового балансу між заощадженнями та інвестиціями. Щоб допомогти компаніям краще пережити період крайньої невизначеності та підготуватися до наступної хвилі зростання, експерти виділили кілька ключових тенденцій, які вплинули на галузь минулого року та визначатимуть її результати у 2023 році та надалі.

Вихід з пандемії

Під час пандемії підвищена увага споживачів до здоров’я та благополуччя стала одним із ключових факторів швидкого відновлення галузі, насамперед за рахунок підвищення інтересу до спорту з боку нових клієнтів (про що свідчить зростання продажів продукції для початківців).

Очікувалося, що і 2022 рік стане ще одним знаменним роком для індустрії спортивних товарів. Настрої споживачів покращувалися з місяця на місяць, відповідно до послаблення карантинних обмежень на більшості ринків. Компанії розміщували великі замовлення як в очікуванні більшого попиту, так і щоб уникнути проблем з ланцюжками поставок зразка 2021 року. Тому результати першої половини 2022-го були переважно позитивними. Однак повномасштабна війна росії проти України все змінила, відбившись прискоренням інфляції по всьому світу (особливо в Європі). Вищі ціни на сировину та енергію змусили деякі компанії піднімати ціни.

Водночас споживчі настрої почали падати, а витрати – скорочуватись. Ланцюжки поставок поступово ставали надійнішими, але раптове збільшення кількості доступних речей у поєднанні зі скороченням споживчих витрат призвело до повсюдного затоварювання. Починаючи з другої половини 2022 року економічні перспективи погіршувалися на тлі зростання занепокоєння з приводу геополітичної нестабільності та динаміки відсоткових ставок, які посилили обмеження як для компаній, так і для сімейних бюджетів.

В результаті компанії, які виробляють спортивні товари, навіть піднявши ціни, не змогли компенсувати зниження продажів. На думку виконувача обов’язків президента і генерального директора Under Armour Коліна Брауна, знадобиться деякий час, щоб попит і пропозиція знову прийшли в норму. Тому найближчим часом стійкість бізнесу матиме ключове значення для подолання тимчасових труднощів та підготовки до наступної хвилі зростання.

Поточні очікування

Оскільки інфляція у 2022 році досягла чи не найвищого рівня за 40 років у Європі та США, лише 6% компаній-виробників спорттоварів упевнені у своїй стійкості та ефективності. Падіння попиту та надмірні запаси названі одними з головних проблем, що, як очікують 22% керівників, скоротить виручку та маржу більш ніж на 5%. Адже більше половини споживачів заявляють, що купуватимуть менше товарів, а близько 20% кажуть, що перейдуть на менш дорогі бренди.

Очікується, що найбільше постраждають індивідуальні товари тривалого користування, такі як спортивний інвентар. Тиск на ефективність галузі буде неминучим, хоча багато залежить від конкретного виду товару.

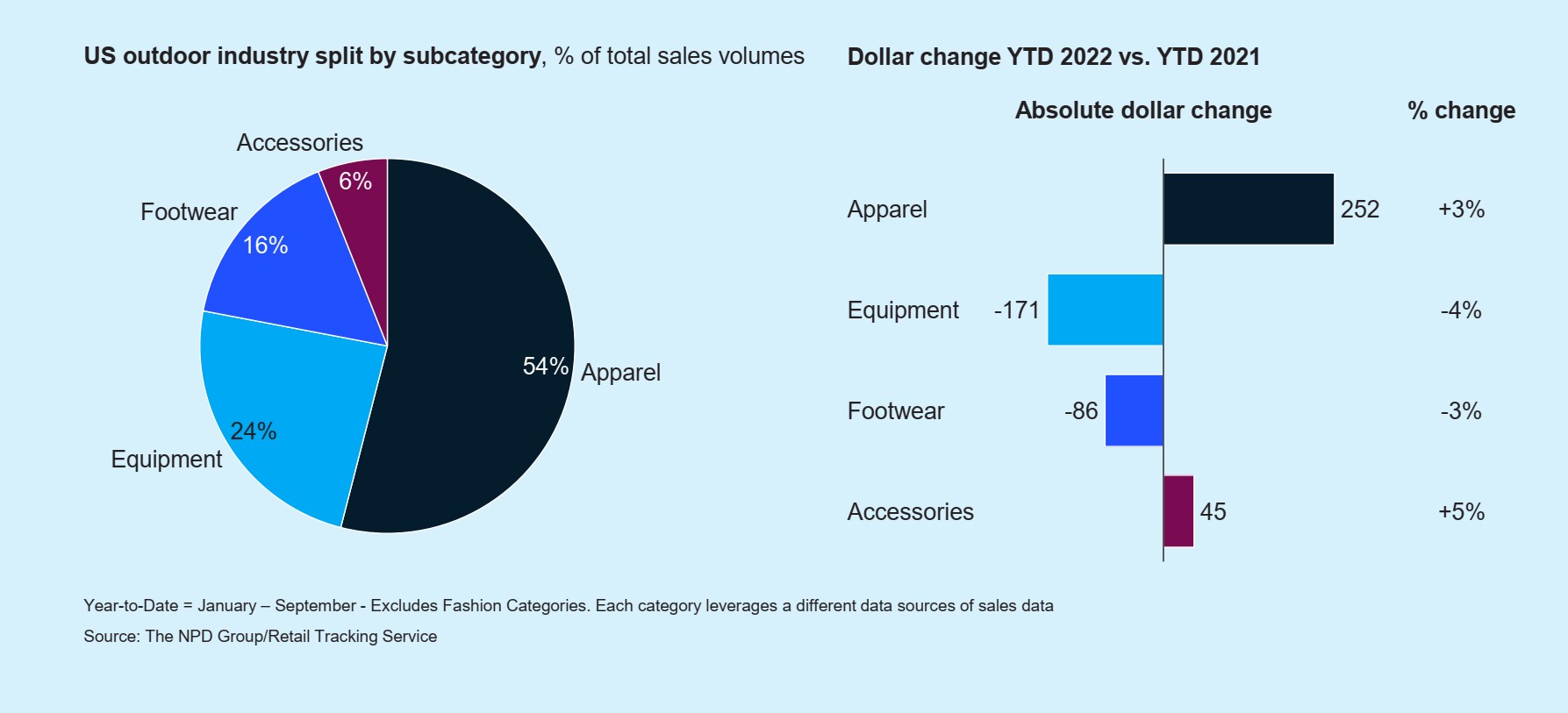

Наприклад, у 2022 році на ринку США виручка від продажу спортивного взуття та одягу для активного відпочинку знизилася на 4-6% через послаблення споживчого попиту та консервативного асортименту, а продаж фітнес-обладнання впав на 28% порівняно з 2021 роком. Винятком були електровелосипеди, продажі яких продовжували швидко зростати (+16%).

Китайський ринок минулого року практично не змінився, що різко контрастує із двозначними цифрами зростання за останні роки. Водночас тут відзначається зростаючий попит з боку жінок (на відміну від Європи та Америки, жінки в Китаї витрачають на спорт і фітнес на 15–20% більше, ніж чоловіки). Ще тут відзначається зростання інтересу до більш нішевих видів спорту, таких як катання на лижах та серфінгу, а також до активностей на свіжому повітрі, наприклад, кемпінгу. Відповідно, місцеві бренди, такі як Anta та Li-Ning, жорстко конкурують один з одним, пропонуючи більше товарів для жінок, щоб захопити більшу частку ринку. Таким чином і на міжнародні бренди чиниться зростаючий тиск.

Тенденції на 2023 рік

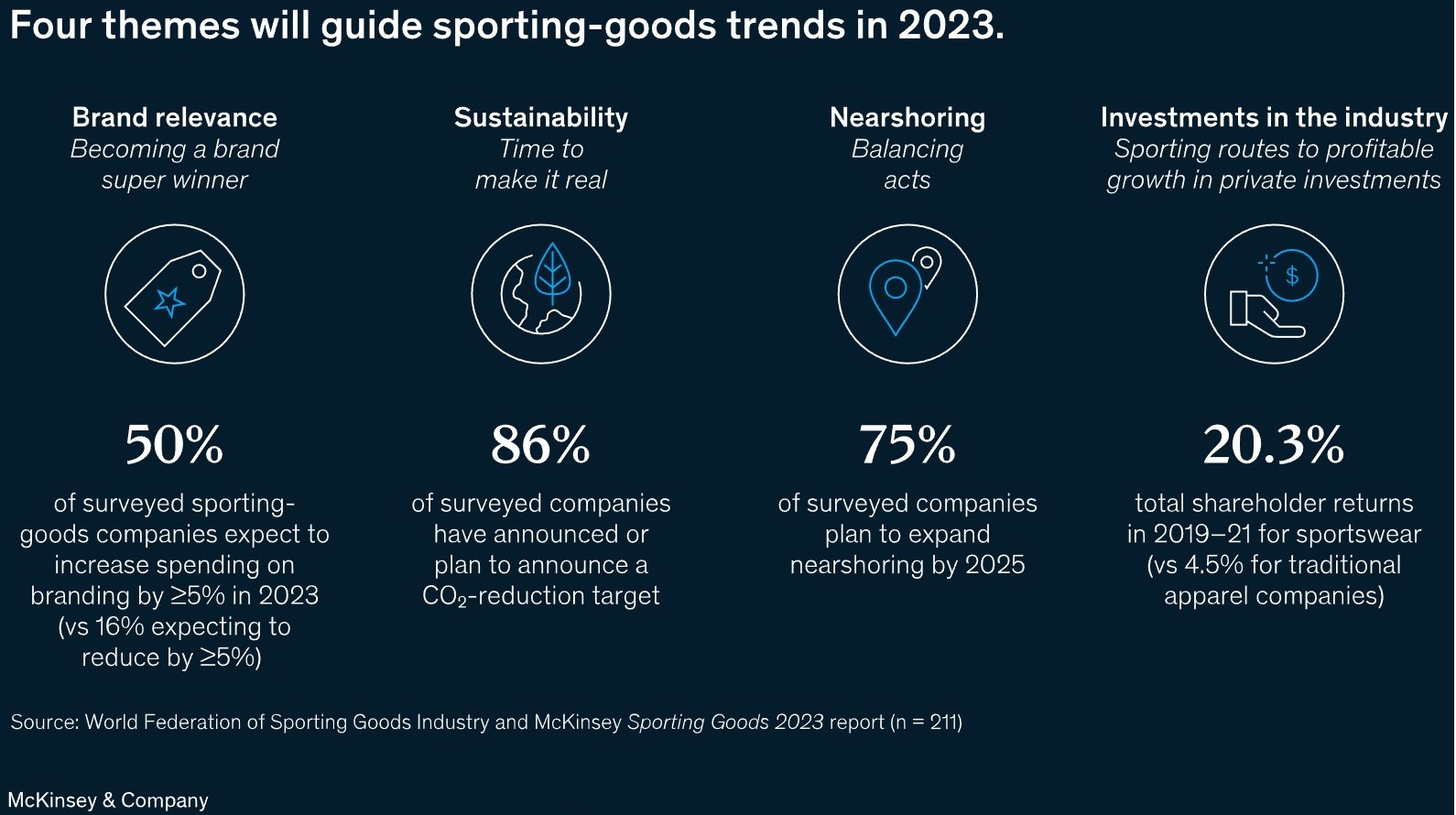

У 2023 році чотири теми можуть зайняти важливе місце на порядку денному компаній.

Підвищення релевантності бренду. Створення лояльності до бренду є актуальним як ніколи, особливо в умовах рецесії, коли споживачі схильні покладатися на перевірені бренди. Якщо раніше споживачі звертали увагу на функціональність, дизайн та ціну, то тепер вони все більше керуються брендом. Тому 50% компаній мають намір збільшити витрати на брендинг у 2023 році як мінімум на 5%. У категорії повсякденного одягу виробники спорттоварів знаходяться на тому ж шляху, що й fashion-бренди, використовуючи пряме звернення до споживача, співпрацю з іншими брендами та громадський маркетинг. За словами виконавчого віце-президента Nike Енн Міллер, здатність споживачів впливати на бренди та просувати їх стала сильнішою, ніж будь-коли.

Стійкий розвиток: час виконувати обіцянки. Ритейлери та виробники дали сміливі обіцянки більш стійкого розвитку. Найреальніший шлях виконати ці обіцянки – скорочення викидів CO2. Таку стратегію обрали 86% опитаних компаній. Але тут також важливо визначити роль компанії в економіці замкнутого циклу. Спочатку потрібно вибрати відповідну сировину, потім більш екологічну технологію виробництва і нарешті створити продукт, який легко переробляти.

Nearshoring – потенційне рішення для запобігання збоям у ланцюжку поставок. Перенесення виробництва ближче до місця реалізації товару дає контроль та зниження ризиків у ланцюжку поставок, гнучкість та швидкість, конкурентоспроможність структури витрат, а також захист від торгових бар’єрів та більш стійку операційну модель в очах споживачів. Тому три чверті компаній готові розширювати цю практику.

Проте деякі компанії останнім часом відмовилися від цього рішення. Адже нова дислокація має відповідати вимогам щодо сировини та компонентів, пропонуючи потрібні можливості та потужності виробництва.

Тому, як зазначає старший віце-президент із глобального постачання Adidas Хоа Лі, почати варто з плану мерчандайзингу та асортименту. Важливо зрозуміти, яка частина асортименту залежить від швидкості постачання, розміру націнки та продажу за повною ціною. І яка частина натомість більше базується на масштабі та обсязі продажів, які бажано отримувати з глобальної мережі.

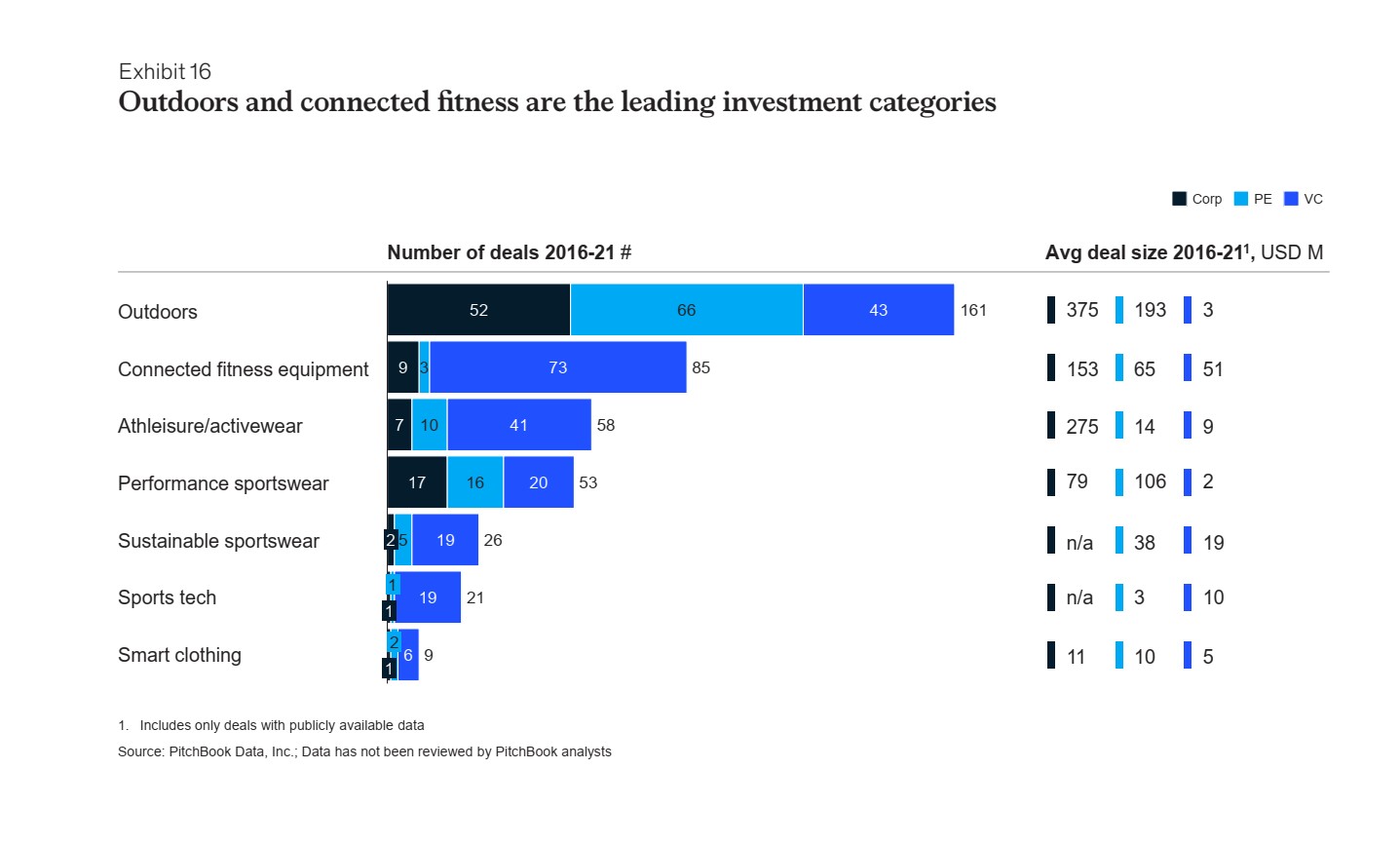

Приваблива ціль для приватних інвесторів. Індустрія спортивних товарів сильно зросла за останні роки і, ймовірно, продовжить йти цим шляхом, враховуючи підвищення поінформованості споживачів про здоров’я та поглиблення інтересу до способу життя на відкритому повітрі та в спортивному одязі. 20,3% – такий середній прибуток акціонерів виробників спортивного одягу проти 4,5% у традиційних компаній. Крім того, галузь виявилася більш стійкою до спадів, відновлюючись швидше за інші. Додатково у галузі є безліч невеликих, але добре відбудованих брендів, привабливих з погляду консолідації чи зростання.

Ці фактори викликали інтерес у приватних інвесторів, включаючи фірми венчурного капіталу, фонди прямих інвестицій та інші компанії. Основні інтереси викликають категорії товарів для активного відпочинку, підключене обладнання для фітнесу, спортивний одяг та одяг для активного відпочинку, а також екологічний спортивний одяг.

Журналіст. Пишу новини про відкриття магазинів, ситуацію на ринку ритейлу по всій Україні. Цікавлюсь технологіями.

Схожі матеріали

15 років тому відкрився перший магазин мережі "Аврора". На честь...

Польська група fashion-брендів LPP переходить до нового етапу у своїй стратегії електронної...