RAU у партнерстві з аналітичною компанією NielsenIQ та Ukraine Economic Outlook представили спецпроєкт: дослідження про основні тренди ритейлу 2022 року. Де, зокрема, були виявлені ключові зміни в тому, що та як купують українці, та на що треба робити акцент ритейлерам в своїй роботі.

14 грудня відбулася закрита сесія членів та партнерів Асоціації ритейлерів України RAU Special Event «Економічний фронт ритейлу: робота під постійними викликами» з представниками влади та девелопменту. На ній керівник відділу аналітики в Асоціації ритейлерів України Яна Єрмакова, а також директор відділу аналітики компанії NielsenIQ в Україні Михайло Гафуров разом із глобальним керівником по розробці та впровадженню хмарних рішень для ритейлу NielsenIQ Віталієм Бриком представили масштабне аналітичне дослідження «Основні тренди ритейлу в умовах військових дій». Наразі забезпечення населення найнеобхіднішими товарами стало одним із головних елементів критичної інфраструктури, яка допомагає країні і людям уникнути гуманітарної катастрофи і голоду. Але галузь ритейлу не отримує необхідної допомоги від держави, а навпаки: постійно перебуває під пильним наглядом контролюючих органів, і стикається з держрегулюванням цін, режимів роботи, часом продаж алкоголю, термінів розрахуноків з постачальниками тощо, що значно ускладнює роботу, призводить до зниження товарообігу та виторгу – а врешті-решт й до зниження податкових надходжень до державного та місцевих бюджетів.

При розробці методології дослідники ставили основною метою показати як змінився український ритейл та український споживач за час війни і порівняти економічні прогнози, які робилися на 2022 рік з тим, що прогнозується на 2023-й. Дане дослідження складається із трьох блоків: український споживач, вітчизняний та зарубіжний ритейл, прогнози провідних економістів. Саме першому блоку дослідження присвячена дана публікація.

Загальні тренди споживання і витрат

Умови, в яких опинився український споживач, мають дещо спільне з жителями інших країн світу, а саме: всі відчувають на своєму гаманці зростання цін на товари.

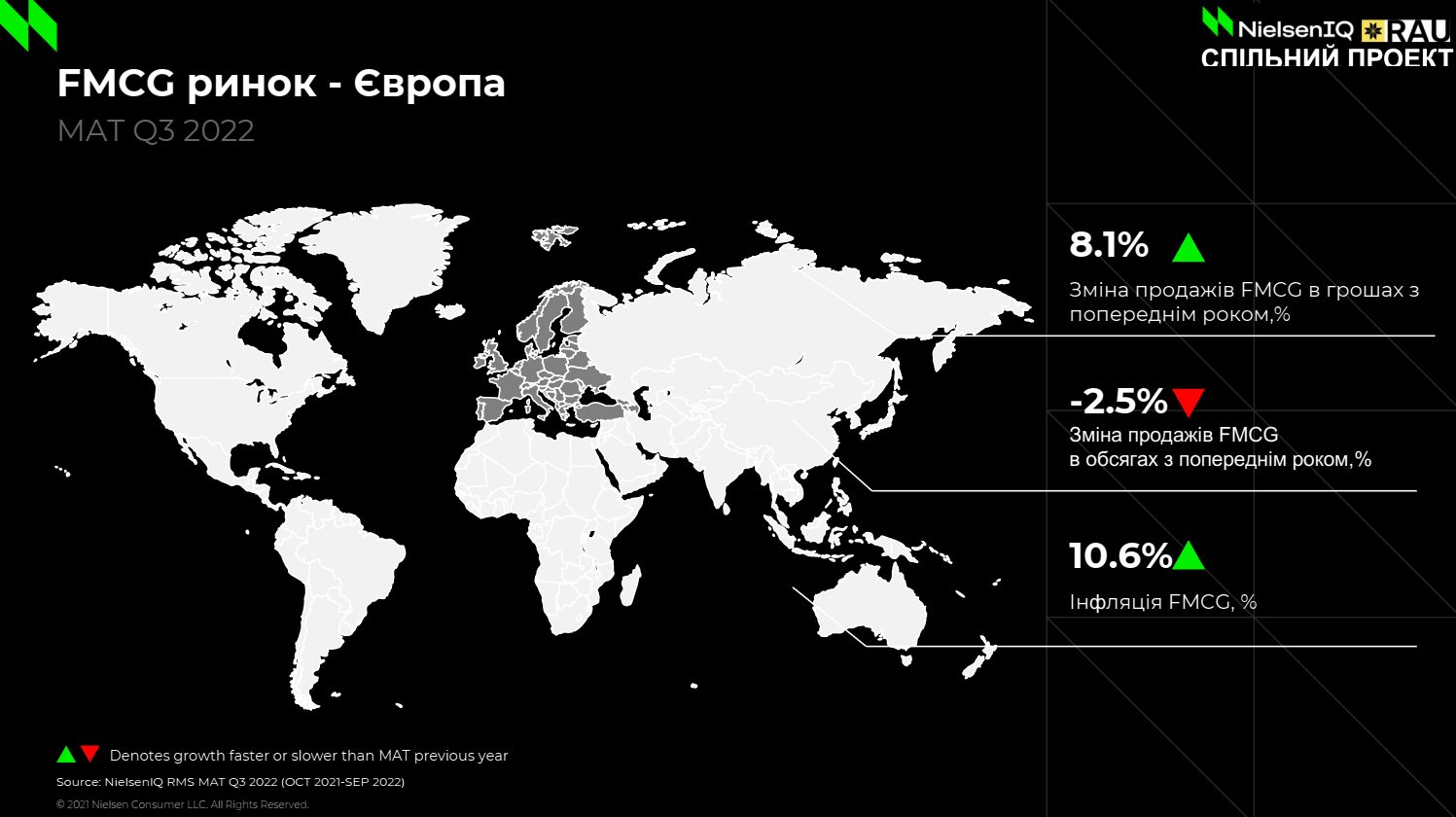

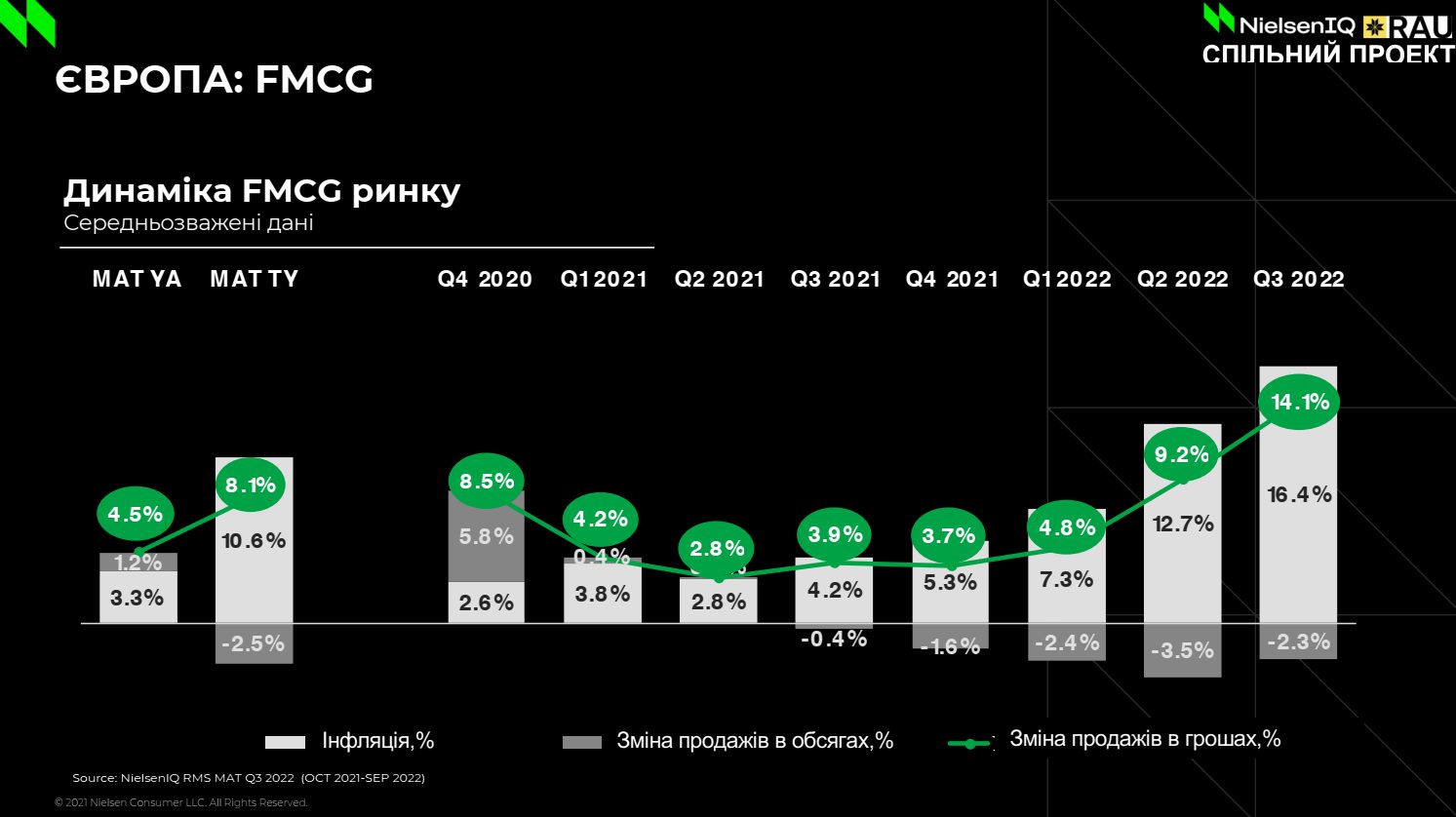

Якщо оцінити об’єми продажів у грошах та кількісних одиницях, одразу можна помітити переважання росту виручки над темпами росту об’єму реально проданих товарів. І цей тренд, як видно з графіка, тільки пришвидшується.

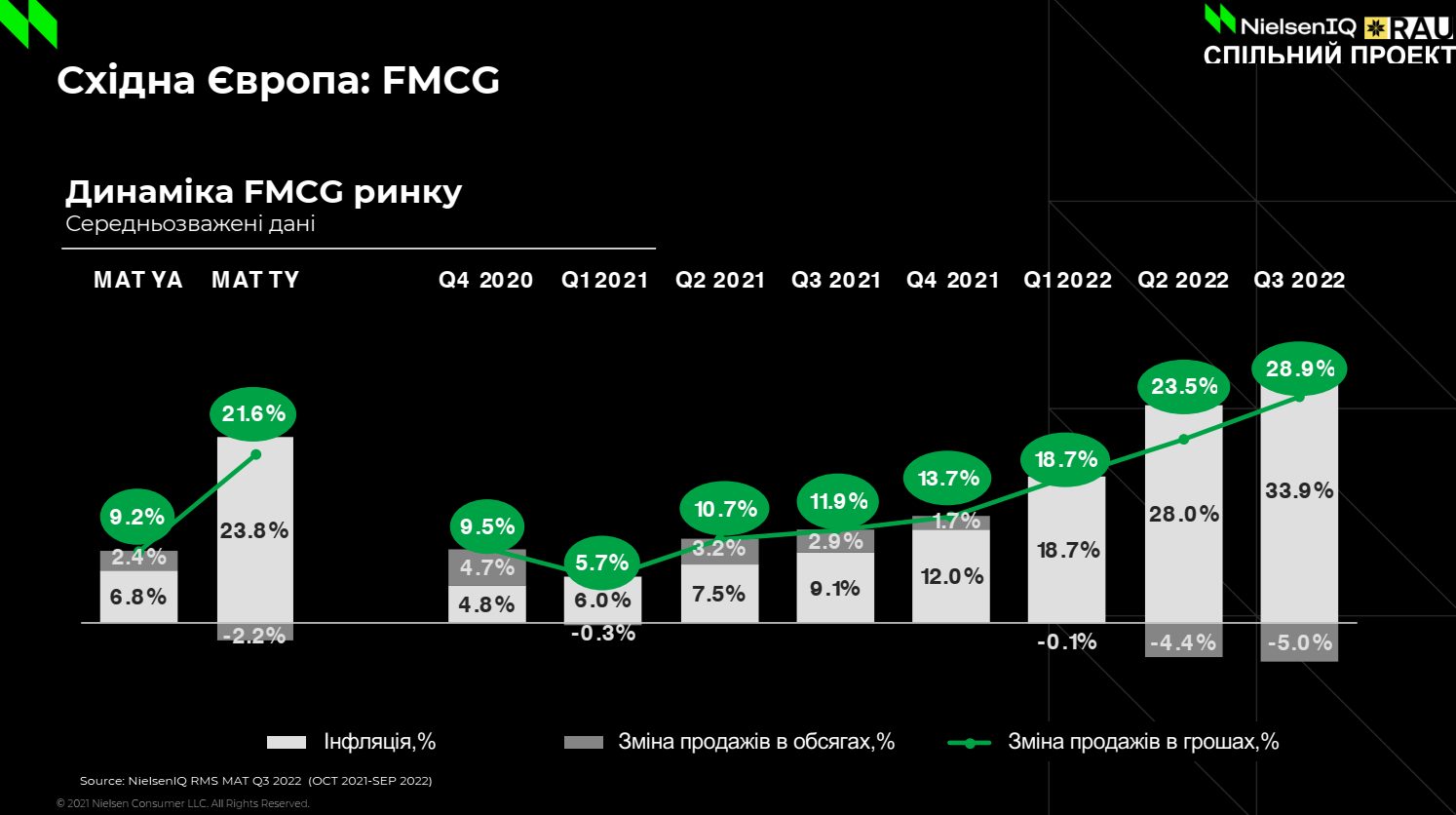

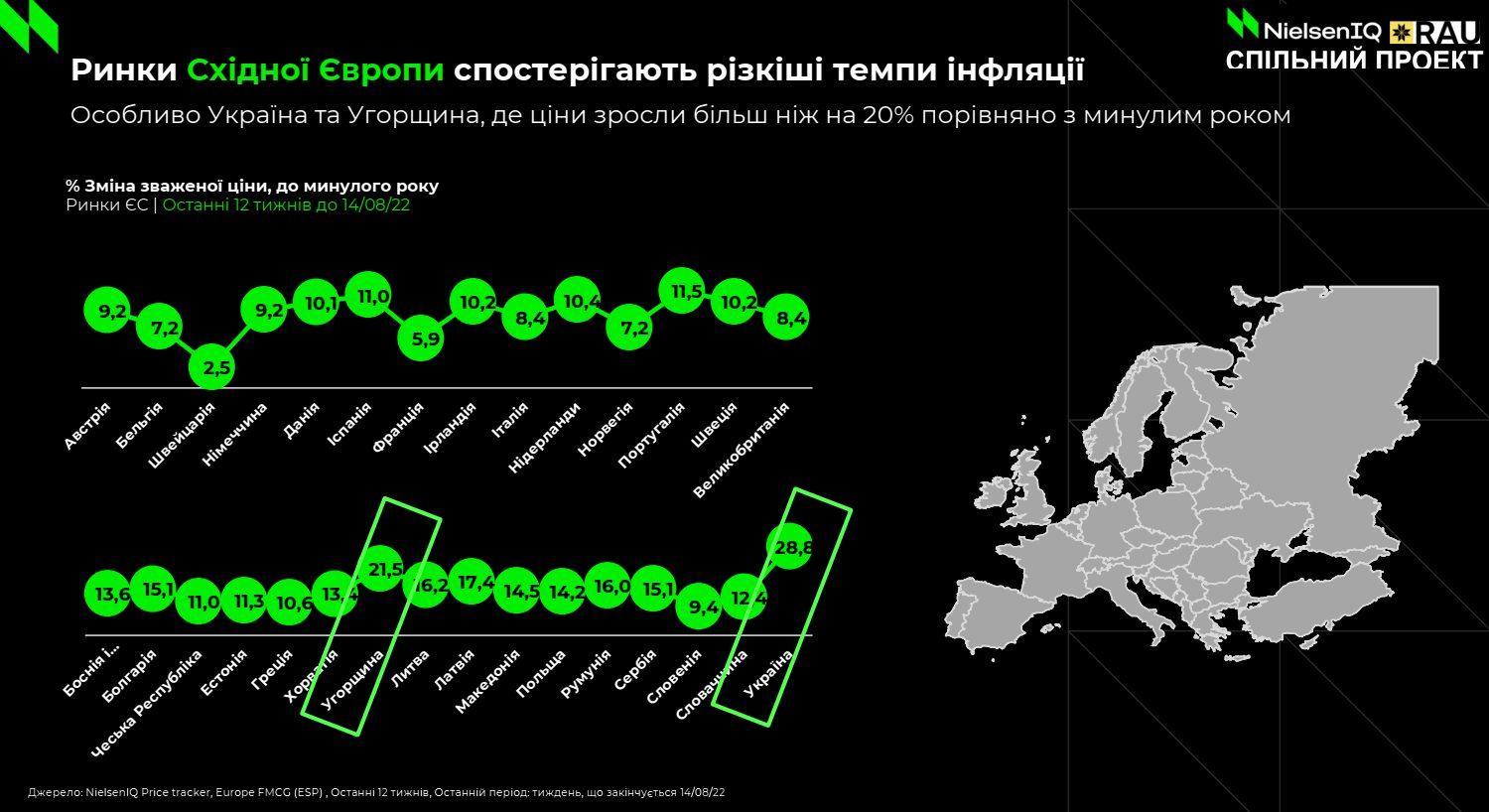

В Україні, як і по всій Східній Європі, цей розрив помітно найбільше. Наприклад, якщо порівняти вплив карантинних обмежень при Covid-19 з періодом війни, одразу помітно значну різницю.

На початку, під час ковідних обмежень, збільшення реалізації товарів ще було якимось компонентом росту виручки разом з інфляційними процесами, то зараз навпаки, – єдиний компонент зміни цін FMCG-товарів – це зростання вартості. Останні два квартали ціни продовжують збільшуватися, а об’єми проданих товарів почали скорочуватися.

При цьому внесок кожної країни Східної Європи в загальній динаміці змін суттєво відрізняється. Помітно також, що великі економічні шоки відчувають Туреччина та Казахстан. Десь об’єми падають, десь об’єми зростають, але ціни ростуть всюди.

Нетипова Україна

Україна займає особливе положення. В нас шалене падіння об’ємів продажу, проте виручка залишається майже незмінною, тобто основний внесок дає інфляція. Тому тут важливо розуміти не тільки що купують, а також хто і де. Окрім інфляції варто відмітити постійне підвищення відпускної ціни від виробників. Це можна зрозуміти: витрати на логістику та енергоносії за останні місяці зросли в рази. Але в очах споживача винними у підвищенні цін залишаються ритейлери, так як покупець бачить лише ціну товару на поличці, і не знаю нюансів виробництва та логістики. При цьому на більшість соціальних товарів державою встановлена фіксована націнка, що теж б’є по рентабельності роботи продуктових мереж.

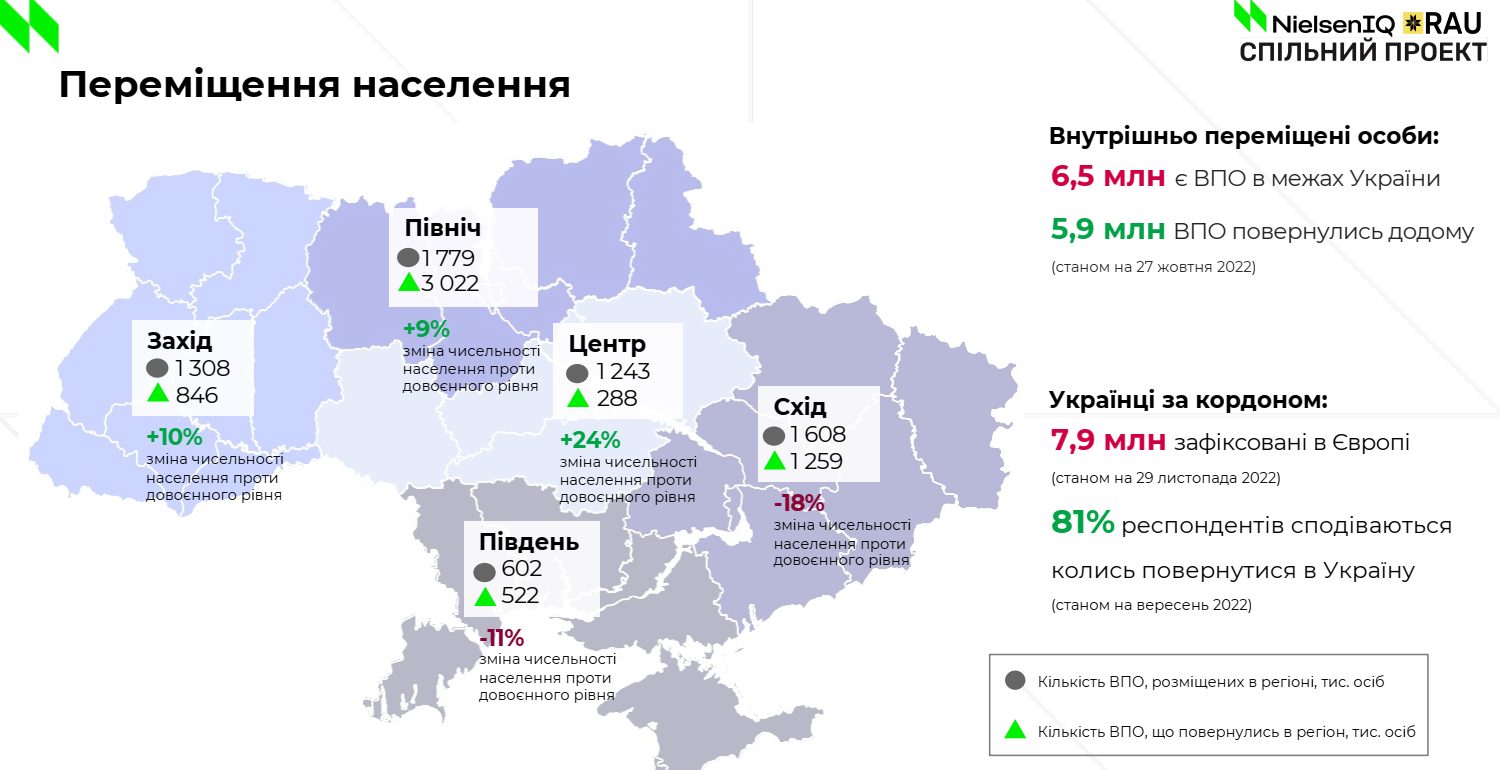

В Україні з’явилося нове поняття – внутрішньо переміщені особи. Люди масово виїхали з південних та східних регіонів. В центрі, на півночі та заході країни – відбувається приріст за рахунок тих, хто переїхав, або навіть вже повернувся із евакуації. Це, наприклад, добре помітно саме у північних регіонах. Згідно з опитуваннями, 81% хочуть повернутися додому.

Але ще багато людей лишається за кордоном. Починаючи із 24 лютого з України виїхало 15,8 млн людей і на даний час вже повернулися близько 8 млн осіб. З цього приводу аналітики НБУ мають досить оптимістичні прогнози: кількість тих, хто повертається, буде зростати.

Український споживач: умови існування

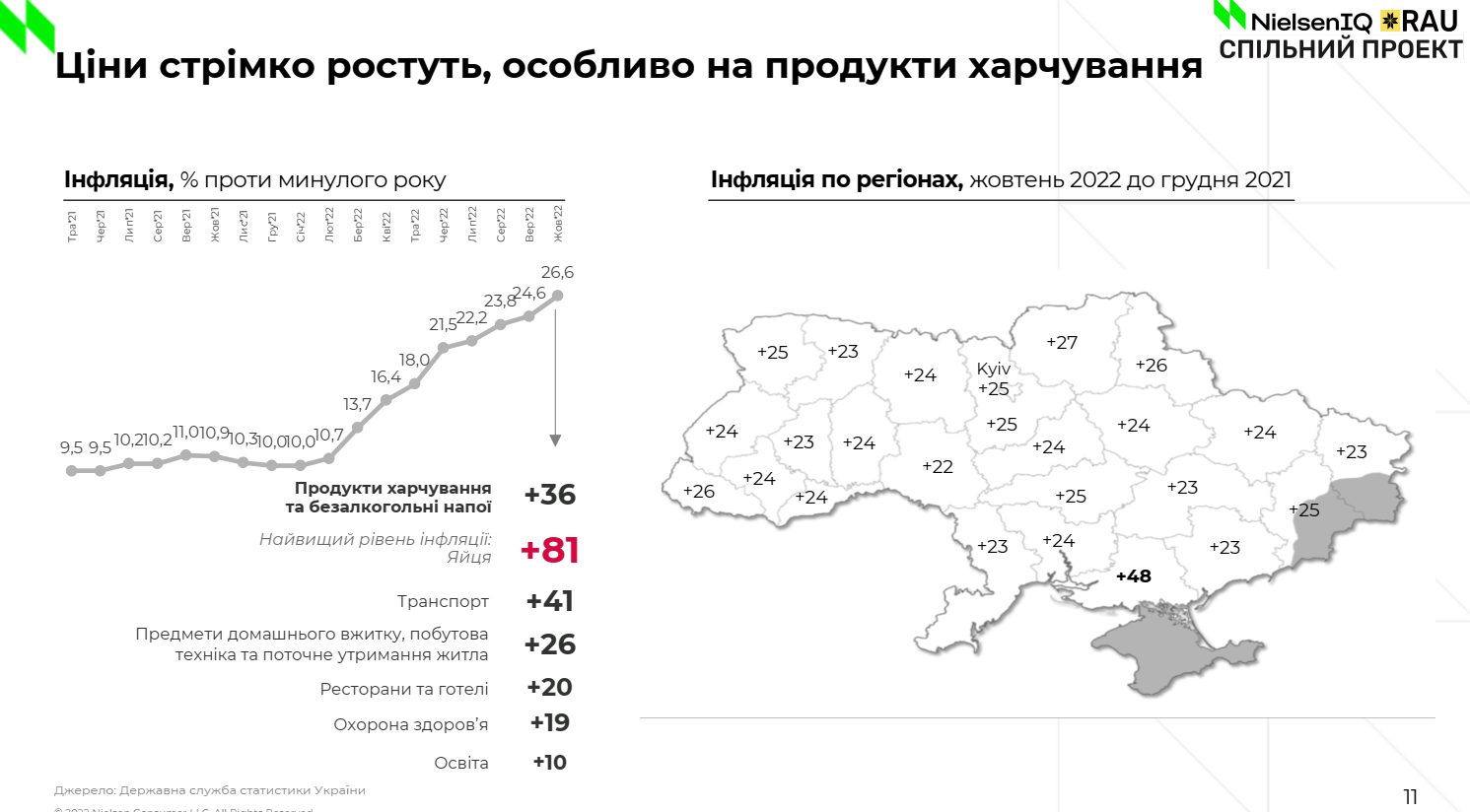

Українці вимушені жити в умовах важкої економічної ситуації. Тут теж є добрі новини. Якщо за попередніми прогнозами ВВП країни мав скоротитися на 35-40%, наразі маємо динаміку падіння на рівні близько 30%. Падіння економіки спровокувало ріст безробіття. Кількість тих, хто залишився без роботи, сягає приблизно 5 млн осіб. Звісно, що в таких умовах доходи населення падають, а ціни ростуть.

Якщо подивитися на зміну цінників у Західній Європі, вони не досить значні з нашої точки зору. Але для західного споживача це шалені цифри, майже катастрофа. Натомість українці подібні зміни можуть навіть не помітити. Тому що в нас рівень споживчих цін доходить до +28,8%.

В Україні рівень цін збільшується перш за все на основні товари споживання (більш-менш рівномірно по різних регіонах). Як слушно зазначила керівник відділу аналітики в Асоціації ритейлерів України Яна Єрмакова, ритейл-галузь першою прийняла на себе удар зростання цін. По датах на графіку навіть можна побачити, коли почалася більш активна фаза війни. Більш стрімко дорожчають продукти харчування порівняно із іншими категоріями товарів непродовольчої групи.

Зміна стратегії покупок

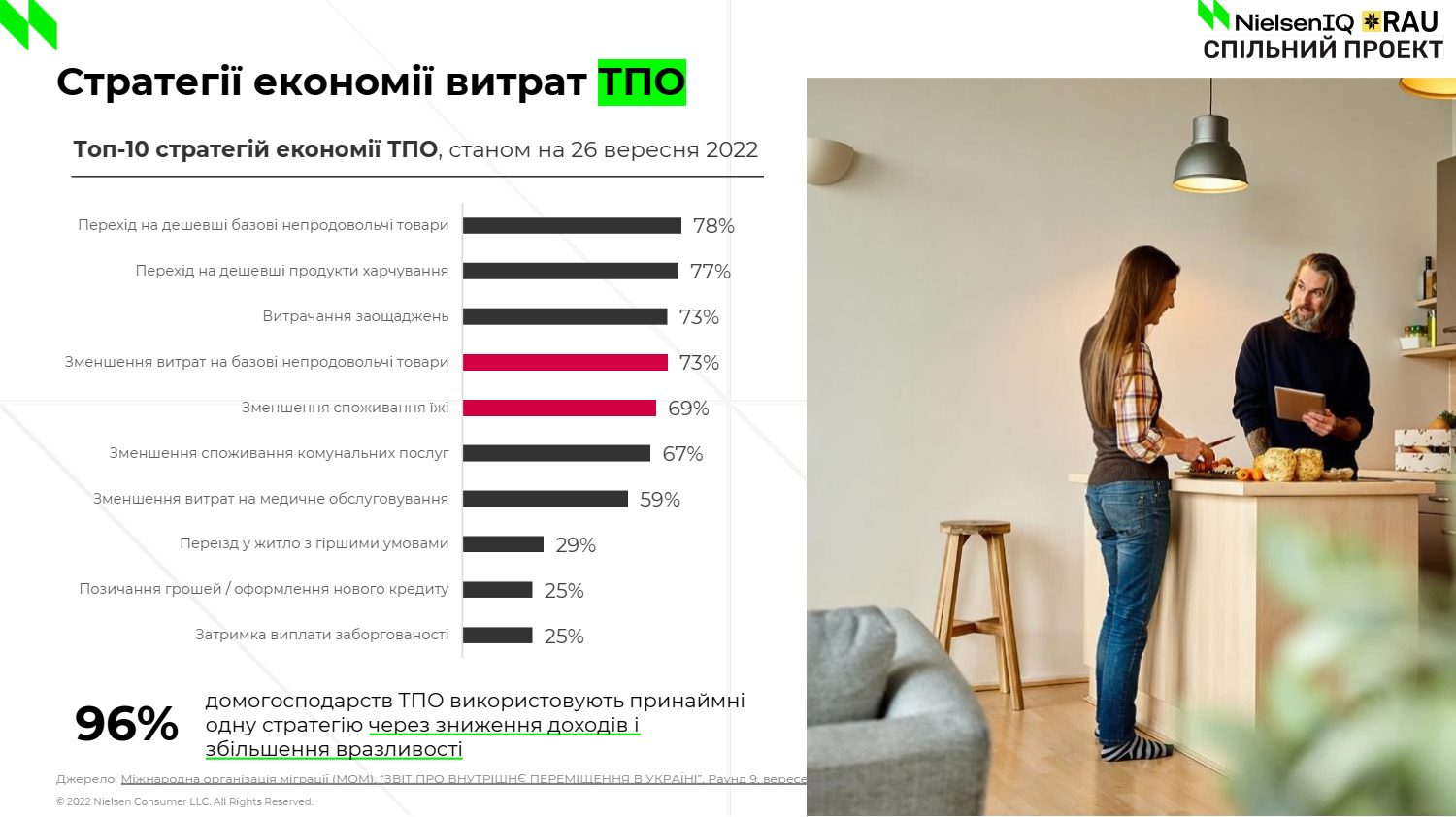

Щоквартально Nielsen опитує українців про те, як вони роблять свої покупки (Shopper trends). Тут помітні два улюблені способи економії, застосування яких з початком війни лише посилилося. Перша стратегія передбачає покупки лише основних товарів, необхідних для виживання. Друга стратегія полягає в тому, аби купувати ті самі бренди, зменшуючи обсяг. До того ж українці є справжніми промо-хантерами, тому полювання за знижками тільки посилилося.

Головною відмінністю сьогодення став перехід українців на більш дешеві марки товарів. Причому саме в Україні у покупців сформувалася думка, що ВТМ і більш дешевий товар – це тотожні поняття. На відміну від європейського споживача.

Також заслуговує на увагу той факт, що 96% споживачів тим чи іншим чином змінили свої стратегії споживання. Але основні способи економії залишилися ті самі: купувати основне, купувати менше, перехід на більш дешеві торгові марки.

Зміна способу життя та споживання

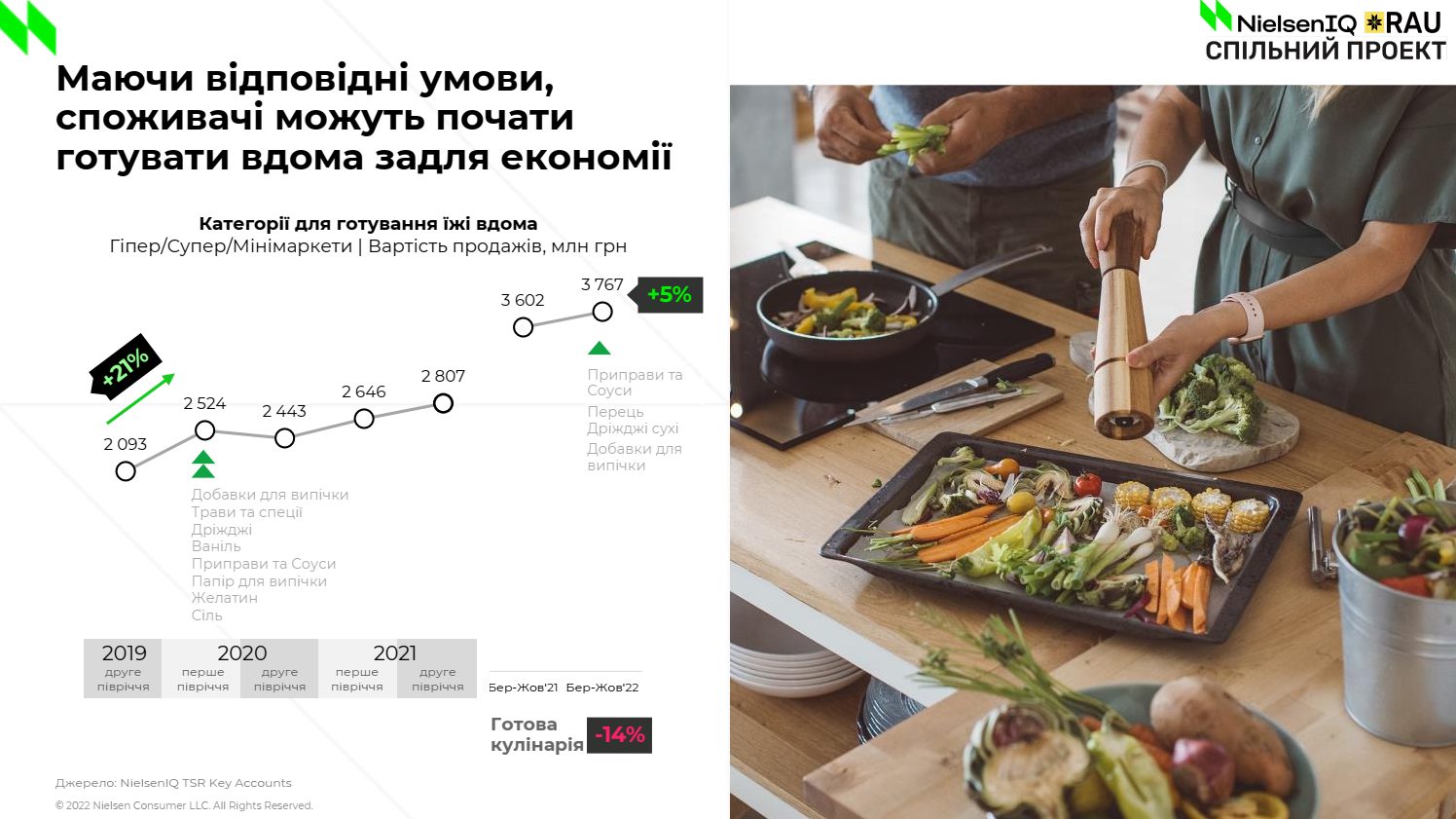

Війна внесла корективи і в домашню поведінку споживачів, яка безпосередньо впливає на споживання товарів. Так, іще з часів карантину багато хто був змушений більше готувати вдома. Тепер цей тренд посилився (права сторона графіка), додавши ще 5%. В той же час продажі готових страв у відділах кулінарії скоротилися на 14%.