Дослідження IRI: сучасні покупці почали вести себе як їхні батьки та дідусі

Міжнародна компанія з аналізу даних і маркетингових досліджень IRI з’ясувала, як за поточних економічних обставин різноманітні тенденції впливають на споживчі витрати на продукти харчування у 2022 році. Зокрема йдеться про повернення споживчої поведінки, притаманної 1970-80 рокам.

Згідно з дослідженням FMCG Demand Signals, проведеним нещодавно компанією Information Resources, Inc. по купівлі 230 товарних категорій в FMCG-ритейлі (загалом 10 млн SKU) на 14 основних ринках Європи, США та Азіатсько-Тихоокеанського регіону, споживачі перебувають під тиском зниження своїх доходів та підвищенням цін.

Серед основних тенденцій – ще більше розшарування за рівнем доходу, що прямо впливає на запити та поведінку покупців. Так, домогосподарства з вищим доходом схиляються до продуктів преміум-класу, а покупці з середнім та низьким доходом зосереджуються на основних продуктах, причому зростання продажів все більше відбувається за рахунок домогосподарств з вищим доходом. Що нагадує ситуацію, яка спостерігалася півстоліття тому. RAU пропонує ознайомитися з основними тезами дослідження.

Назад у 1970-ті

Покупцям доводиться адаптуватися, оскільки інфляційний тиск змушує ціни в супермаркетах зростати. У поєднанні з вищими цінами на енергоносії, повільним зростанням заробітної плати та дефіцитом пропозиції покупці роблять важкий вибір у своїх повсякденних витратах. Багато хто покладається на особисті заощадження, щоб вижити. Тому в багатьох випадках їхня поведінка подібна до поведінки їх батьків, дідусів і бабусь із 70-х і 80-х років.

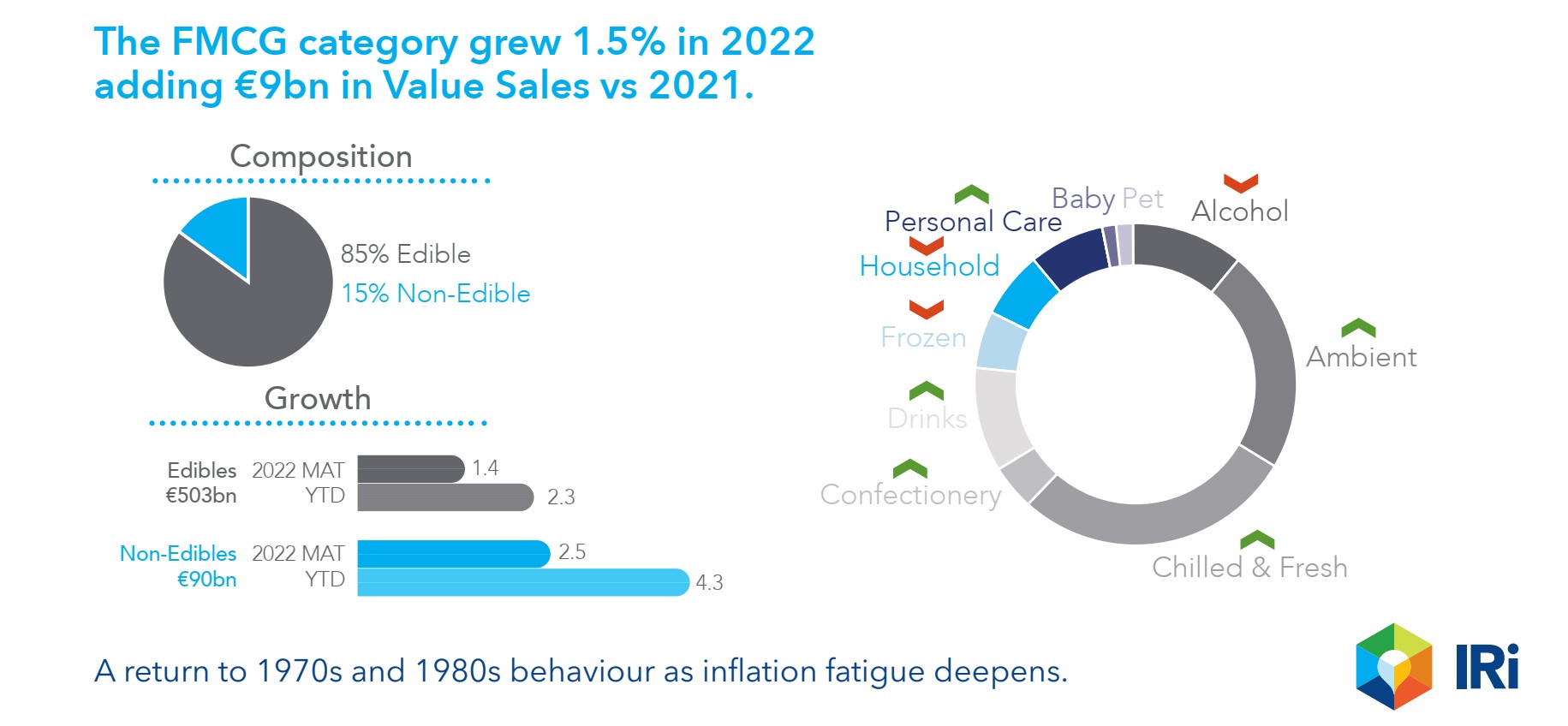

Споживачі беруть під жорсткий контроль де і як вони роблять покупки, що вони купують, і як вони споживають. Найбільш стійкими категоріями споживання наразі є свіжі та охолоджені продукти, безалкогольні напої та засоби особистої гігієни, а зниження продажів відбувається в сегменті алкоголю, товарів для дому та заморожених продуктів.

Менше рекламних акцій після пандемії відкриває шлях для повернення повсякденних низьких цін, оскільки ритейлери намагаються пом’якшити вплив інфляції цін на продукти харчування.

У 2022 році картина для FMCG виглядає зовсім інакше, ніж у роки пандемії. Так, продажі товарів категорії FMCG за рік (липень 2021 року до липня 2022-го) виросли на 1,5% або на 9 млрд євро, а обсяг продажів склав 593,4 млрд євро.

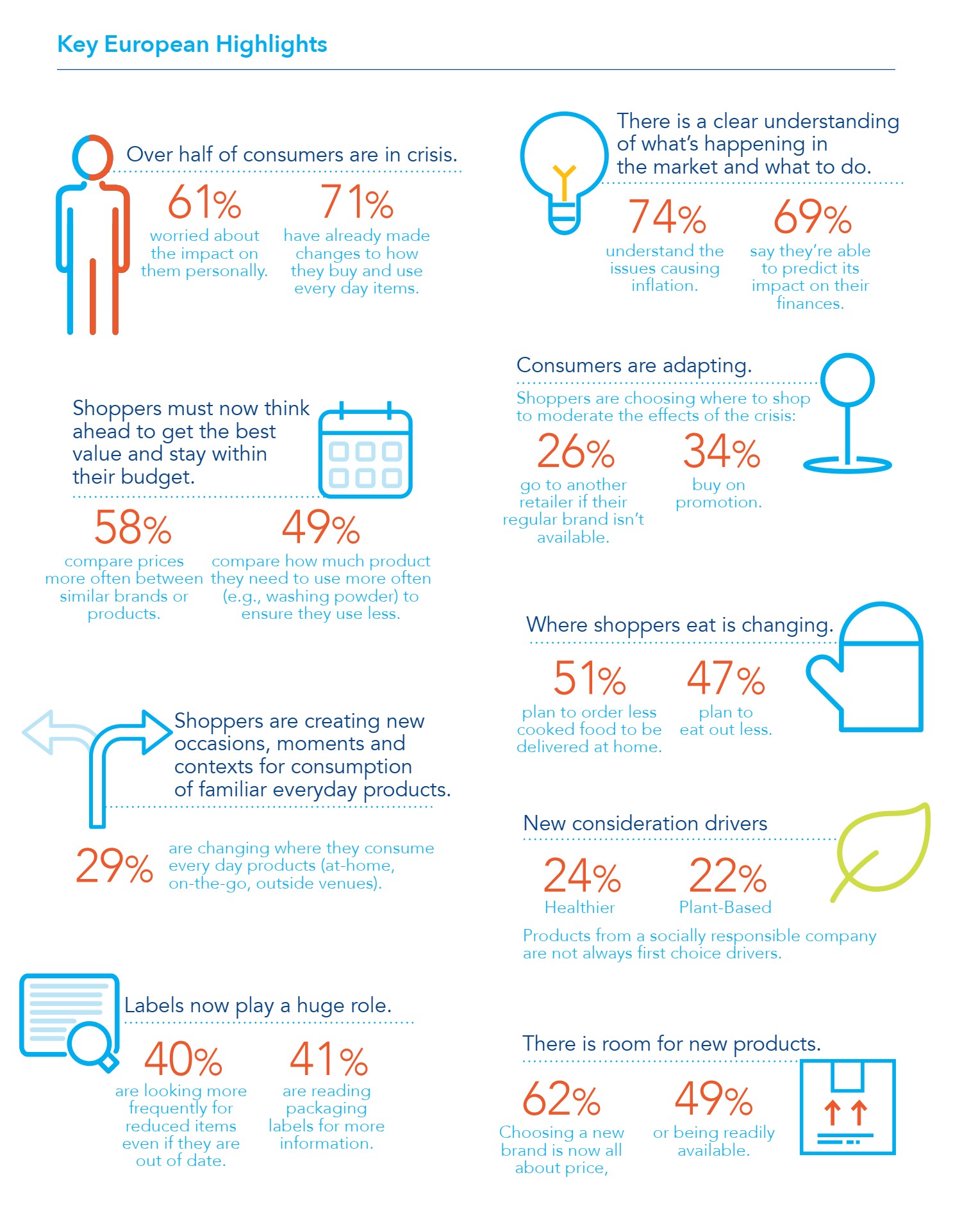

Приблизно 58% споживачів економлять на найнеобхіднішому: на їжі та опаленні. А 35% покладаються на особисті заощадження та позики для оплати рахунків.

У Європі 30% споживачів змінюють місце покупок заради кращої пропозиції, 26% підуть до іншого магазину, якщо їхній звичний бренд недоступний, 34% – якщо товар не в акції.

Покупці думають наперед, щоб отримати найкращу цінність і залишитися в межах бюджету. Тому 22% здійснюють менше поїздок, а 21% планують, скільки вони витрачають. Вони також частіше порівнюють ціни на подібні продукти (58%), оцінюють, скільки товару їм потрібно, аби менше споживати та витрачати (49%).

Нові можливості для ритейлу

Покупці також частіше шукають товари зі знижками, навіть якщо вони прострочені (40%), читають етикетки на упаковці (41%) і роблять огляд повсякденних товарів (27%). Тому етикетка відіграє надважливу роль.

Водночас покупці створюють нові шляхи споживання знайомих товарів що відкриває нові можливості для ритейлу за рахунок нових інноваційних продуктів. Наприклад, запаковані ланчі на роботі замість обіду в кафе створюють попит на приправи та порційні начинки для домашніх бутербродів, а також на готові страви.

Споживання кави вдома – пропозицію фірмових сортів кави та аксесуарів, так само як і попередньо змішані алкогольні напої в комбінації зі швидкою доставкою. Прийняття душу у тренажерному залі та домашнє укладання волосся знову стають популярними, тому в нагоді стануть також нове пакування та розміри упаковок для особистих речей, які використовуються в тренажерному залі, комбінована косметика. А для домашнього салону – інноваційні продукти та формати в комбінації з інструкціями зі стилю на основі мобільних додатків.

Вибір нового бренду для покупців тепер залежить від ціни (62%), доступності (49%) і високого рівня просування на полиці (37%). Менш важливо, чи є він якіснішим (15%), інноваційним (8%) чи полегшує покупки (8%).

Стадія переходу

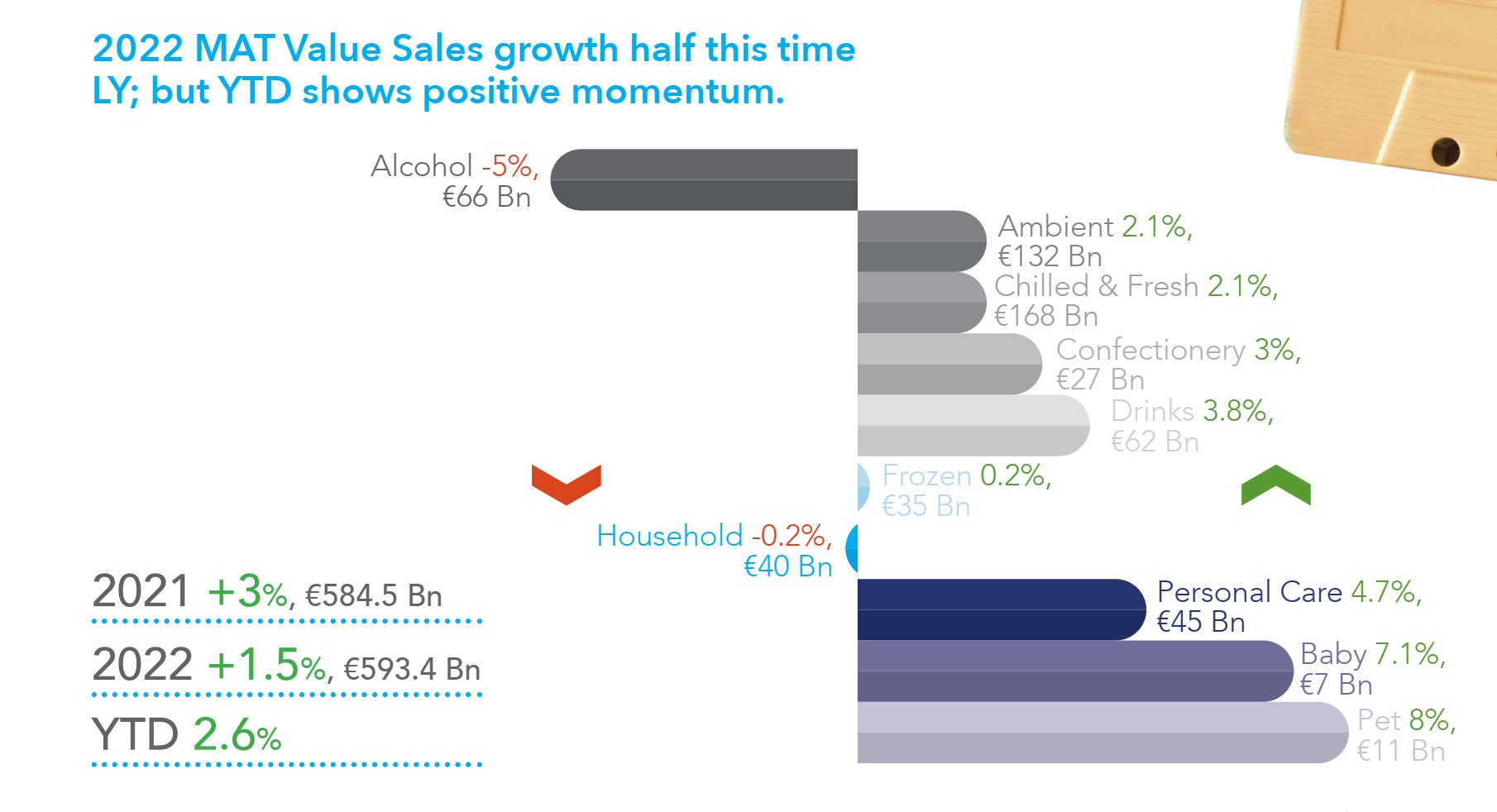

Очікується, що продажі FMCG-товарів виростуть на 2,6% до кінця 2022 року, головним чином через інфляцію та значне подорожчання основних продуктів харчування. Покупці мають мало можливостей для маневру через зростання цін і віддають перевагу основним товарам, таким як молоко, масло та макарони, і зменшуючи свої витрати на інші товари.

Натомість, наприклад, продажі алкоголю впали на 5,0%, що еквівалентно 3,4 млрд євро, частково компенсуючи прибуток в інших категоріях, причому цифри з початку року показують подальше зниження на 6,7%.

Німеччина, Іспанія та Італія відповідальні за зростання продажів у більшості категорій продовольчих та непродовольчих товарів, але це значною мірою пов’язано зі зростанням рівня інфляції на цих ринках, тоді як Великобританія та Франція сприяють збільшенню обсягу продажів напоїв, кондитерських виробів, засобів особистої гігієни, і товарів для дітей. Непродовольчі категорії товарів показують падіння продажів у США, а в Європі зростання.

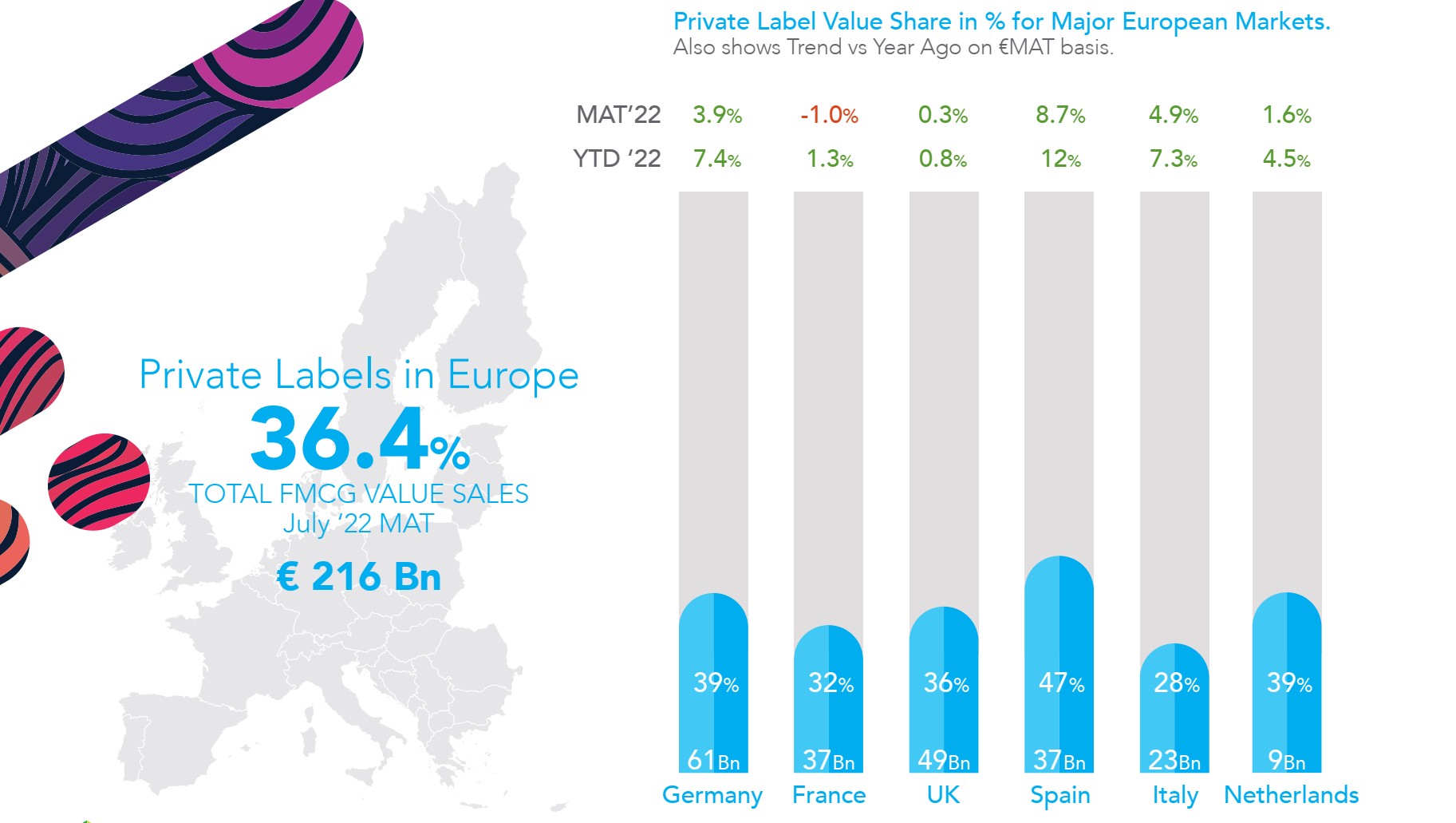

У нинішньому інфляційному середовищі приватні торгові марки повертаються до допандемічного рівня, показуючи збільшення продажів на 5,4% в Європі, до 216 млрд євро, або 36,4% всіх товарів повсякденного попиту.

Зірковий час для Private Label

Ритейлери прагнуть уникнути повернення до фінансової кризи 2008-09 років і цінових воєн. Минулого року вони припинили пропонувати повсякденно низькі ціни (EDLP) і посилили рекламні акції, щоб змінити асортимент, особливо в категоріях непродовольчих товарів. Зараз спостерігається повернення EDLP і зниження обсягу акційних пропозицій у 2022 році. Це дозволяє супермаркетам пом’якшувати вплив інфляції, штучно притримуючи ціни.

Приватні торгові марки – це зазвичай нижчі ціни, але рівень інфляції для них виявився вищим ніж для національних брендів. Це формально збільшило виторги за рахунок охолоджених і свіжих продуктів, заморожених продуктів і напоїв (+5,3%), а також товарів для дому та особистої гігієни.

Протягом усієї пандемії національні бренди перевершували приватні торгові марки, а споживачі заспокоювалися тим, що купували знайомі бренди, яким вони довіряють і які можна було легко знайти в складні часи. Але Private Label тепер зрівнялися з національними брендами, усунувши розрив у цінності по доступності та ціні.

Більшість покупців (60%) вважають, що приватні торгові марки такі ж гарні, як і національні бренди, коли мова йде про якість, інновації і стійкий розвиток.

Чверть споживачів вважають, що Private Label навіть кращі за національні бренди. Але в цьому є ризик для дрібних і середніх виробників так би мовити «витисненої середини», коли вони почнуть втрачати обсяги та цінність для споживачів, що спровокує цінову війну на початку 2023 року та вплине на обсяг продажів великих національних брендів, які зіткнуться як з ерозією маржі, так і з падінням обсягів продажу.

Їжа вдома знову в тренді

Падіння споживання алкогольних напоїв також свідчить про зміну звичок споживачів. Перебої з подорожами та вплив пандемії на розважальні заклади за останні два роки значно вплинули на цю категорію за останні два роки. Проте після пандемії висока вартість спілкування поза домом означає, що споживачі в Європі тепер змінюють свої звички: 39% менше витрачають на пиво, а 44% – на вина та алкогольні напої.

Виробникам і ритейлерам доведеться слідкувати не тільки за ціною, щоб реагувати на цю нову поведінку споживачів, а й, наприклад, пропонувати новий досвід вживання алкоголю вдома, зокрема попередньо змішаними коктейлями та паруванням напоїв. У дискаунтерах є свої можливості недорогої альтернативи: для крафтового, розливного та спеціального пива, а також безалкогольних пропозицій із низьким вмістом алкоголю.

Споживачі шукають вигідні пропозиції, віддаючи перевагу більш популярним і цінним брендам, а не преміальним брендам, обираючи продукти харчування під власними марками в окремих категоріях і час від часу купуючи продукти преміум-класу як доступні предмети розкоші.

Оскільки витрати зросли, споживачі почали частіше купувати їжу додому, про що свідчить уповільнення трафіку громадського харчування, який у липні 2022-го скоротився на 3% (рік до року). Навіть коли люди обідають поза домом, багато хто віддає перевагу більш дешевим закладам громадського харчування, таких як ресторани швидкого обслуговування, про що свідчить зростання середнього чека клієнта порівняно з цінами в меню.

Журналіст. Пишу новини про відкриття магазинів, ситуацію на ринку ритейлу по всій Україні. Цікавлюсь технологіями.