Дослідження Promodo: як змінився український e-сommerce від початку війни

Український e-сommerce майже сягнув дна на початку березня, але швидко відштовхнувся і почав підлаштовуватися. На кінець травня деякі категорії навіть повернулися до довоєнних показників.

Про це свідчать цифри зі звіту аналітиків Promodo. Команда агенції проаналізувала дані з семи ніш e-сommerce за період від лютого до травня. Показники, на які звертали увагу: рекламний бюджет, дохід, користувачі, вартість залучення клієнта, середній чек, частина рекламних витрат. RAU пропонує ознайомитися з результатами дослідження.

Війна змінила не лише місце перебування багатьох українців, але й патерни їх поведінки під час покупок. На новому місці люди не завжди можуть знайти необхідні товари, тож стали частіше замовляти їх онлайн.

Хоча в день російського вторгнення всі онлайн-магазини в середньому втратили 82,7% сеансів, але вже наступного тижня помічено незначне зростання трафіку. А з середини березня тенденція змінилася на позитивну, спостерігалося помітне збільшення сесій.

Як змінилися ключові показники у різних нішах e-сommerce

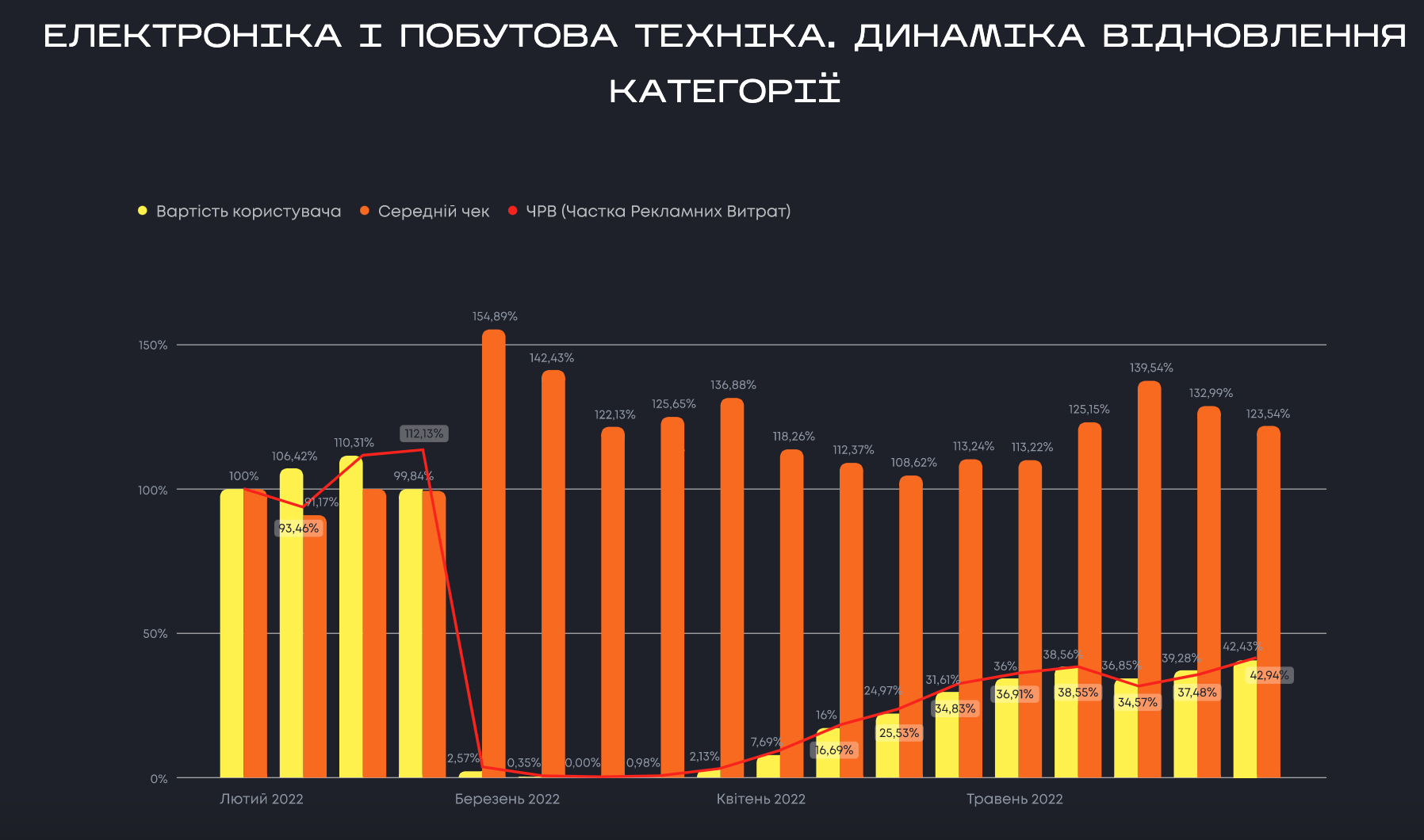

Електроніка та побутова техніка

- На кінець травня ніша в середньому отримує 65% трафіку від довоєнного періоду.

- З середини квітня гравці цієї категорії щотижня стабільно підвищують рекламні бюджети, на кінець травня це 25% від лютневих.

- Помітно зріс середній чек – у середньому на 30%. Попит на різні види товарів у цій категорії змінюється від періоду до періоду. На це вплинули волонтерські ініціативи та переміщення великої кількості ІТ-фахівців. У травні також відіграла роль більша визначеність із місцем проживання та потреба у базовій техніці.

- Єдиний регіон, який зберігає показники з доходу та трафіку на рівні з довоєнним – це Дніпропетровська область. Львів та західні регіони за доходом та трафіком зросли в середньому з 10% до війни до 40% зараз. У Києві та Київській області попит досі не вирівнявся до довоєнного та відновлюється повільно.

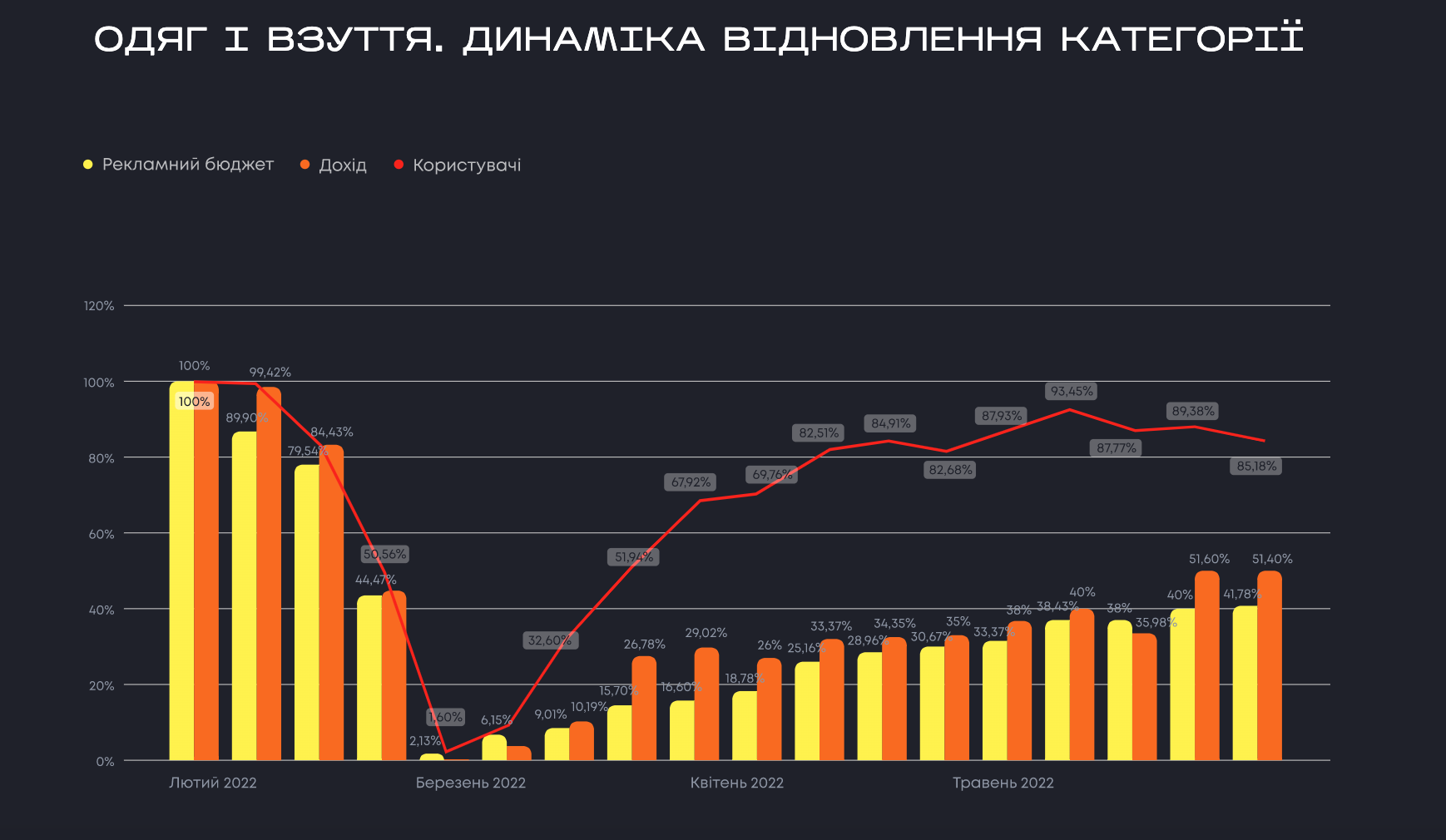

Одяг і взуття

- Категорія має найвищу та найшвидшу динаміку відновлення кількості користувачів в онлайні, що пов’язано з переміщеннями та зміною сезонів. Але поки що не відновлюється так активно у розрізі доходу.

- Ефективність рекламних бюджетів наприкінці квітня-початку травня вийшла на лютневий рівень, але самі бюджети нижчі за довоєнні, і становлять близько 30%.

- Середній чек залишається на тому ж рівні, що й довоєнний. ЧРВ (частка рекламних витрат) наприкінці травня також досягнула довоєнного рівня.

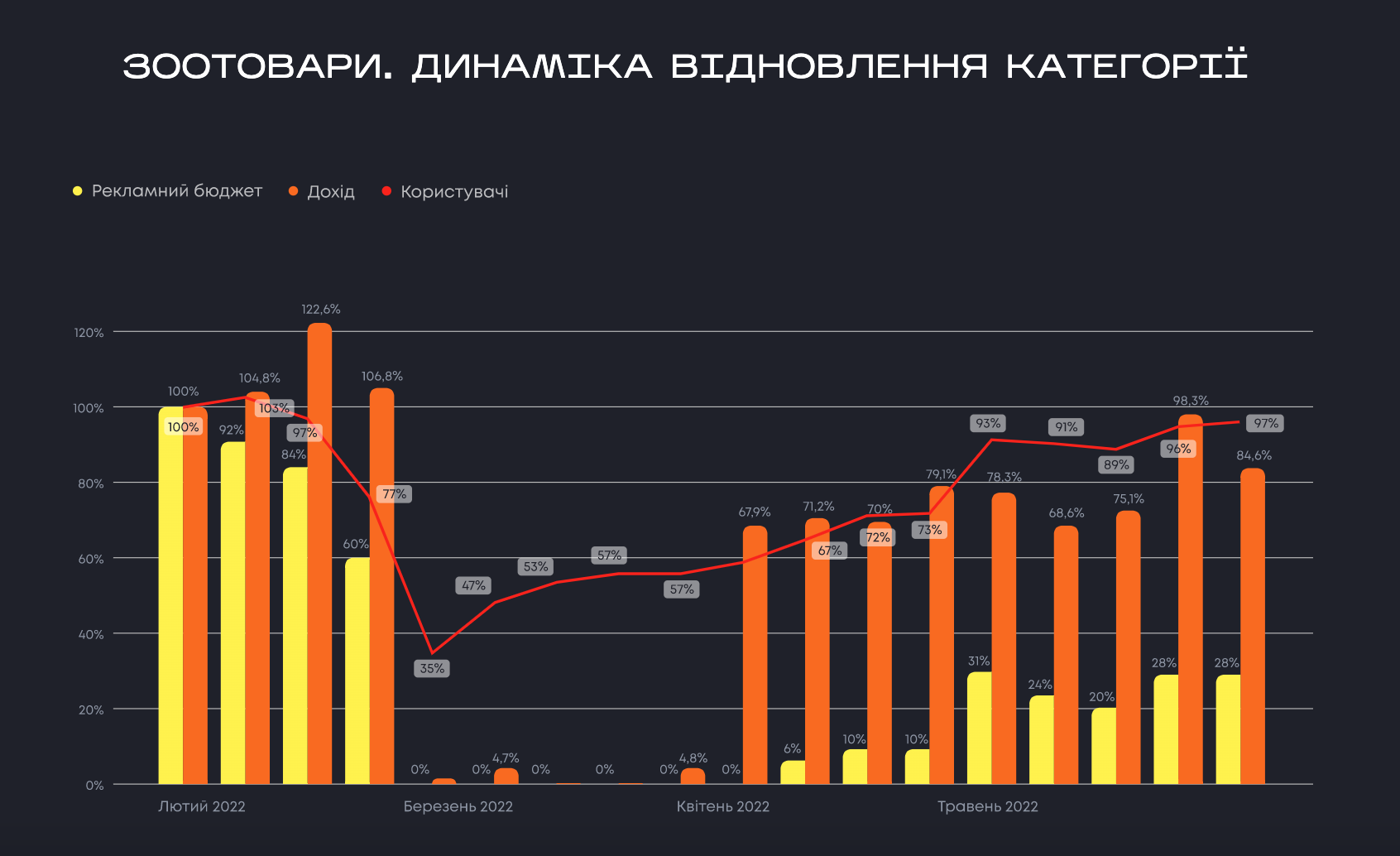

Зоотовари

- У середині квітня навіть за повної відсутності рекламних бюджетів прибутковість цієї ніші становила близько 60-70% порівняно з довоєнним тижнем.

- Зоотовари – одна з категорій, яка найшвидше відновилися в онлайні: на кінець травня кількість користувачів і дохід практично повернулася до показників першого тижня лютого. Дохід на рівні 85%, а користувачі – 95%, водночас рекламні бюджети в середньому становлять лише 26% від довоєнних.

- За період війни середній чек у середньому зріс на 10%. Було два різкі сплески в перші тижні березня та квітня, що пов’язано з бажанням запастися необхідними товарами та їх відсутністю на складах у деяких регіонах. До кінця травня ситуація вирівнялася і практично досягла довоєнних показників.

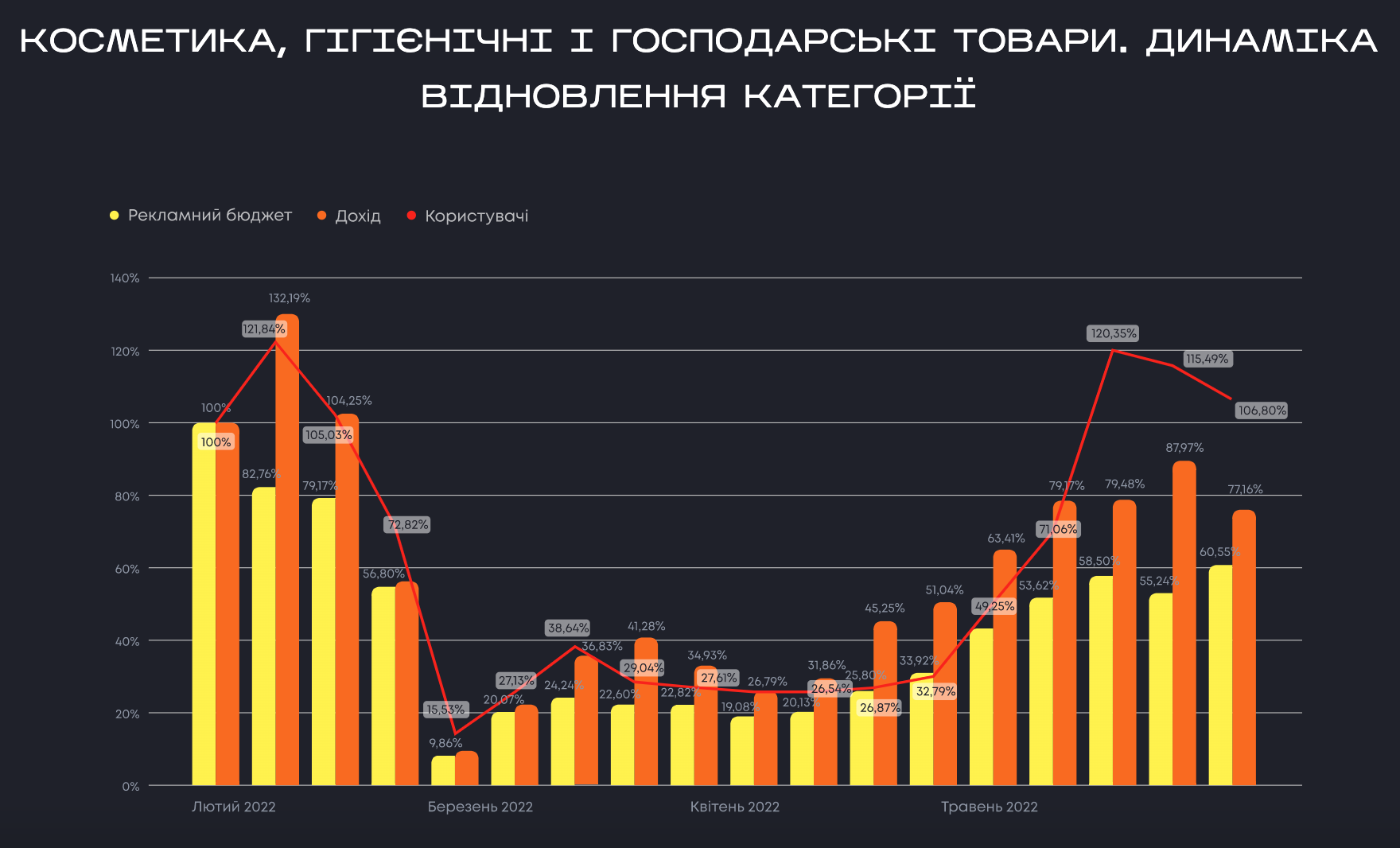

Drogerie

- Категорія має практично повну стагнацію в період з березня до кінця квітня та екстразростання у травні.

- Наприкінці травня-початку червня кількість користувачів стала більшою за показники першого тижня лютого, водночас прибутковість склала 80% від довоєнного періоду, а рекламні бюджети в середньому становили 50% від лютневих. Українці призвичаїлися до нових умов і повернулися до питання догляду за собою.

- Середній чек у середньому зріс на 80%, ДРР – на 30%, порівняно з довоєнним періодом. Користувачі почали оновлювати та поповнювати набір звичних засобів із цієї категорії. Наразі ця категорія є найефективнішою з огляду маркетингових бюджетів. І попит тут більшою мірою перерозподілився в онлайн, ніж в офлайн.

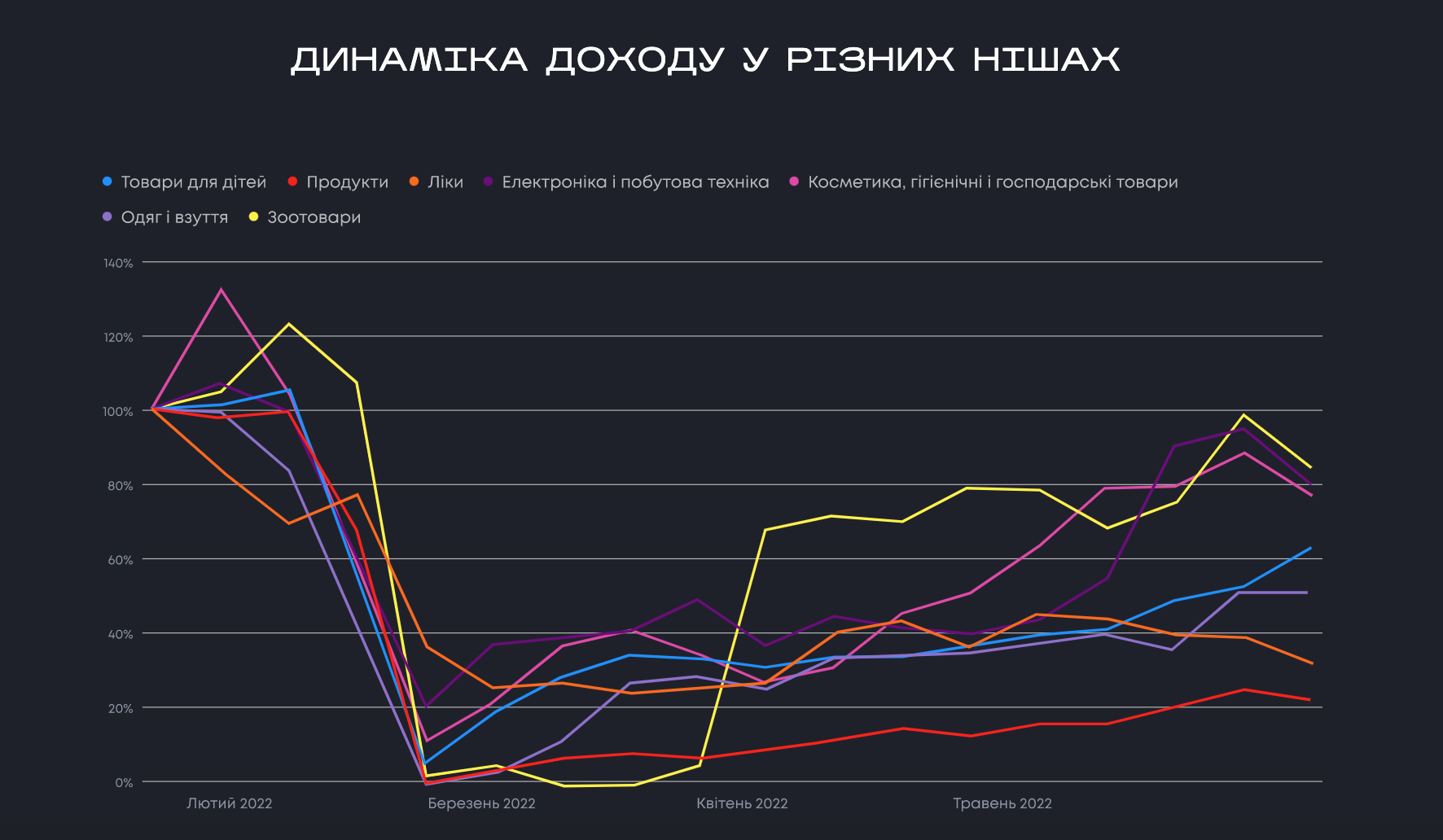

Як змінюється дохід у різних нішах

На кінець травня за доходом до лютневих показників відновилися лише дві категорії: зоотовари та косметика. Є стрибки з доходу і в категорії електроніки та побутової техніки, але це пов’язано із зростанням середнього чека. Найгірше за доходом відновлюються категорії продукти, ліки й одяг і взуття.

Ключові маркери, на які бізнесу варто зважати

- Попит є, але він змінився — розширюйте асортимент товарами, які зараз є найзатребуванішими. Прихильність до брендів дуже низька — купують те, що є.

- В деяких регіонах попит впав, проте в інших навпаки виріс. Населення мігрує — перерозподіляйте маркетинговий бюджет на регіони, в які перебираються українці.

- Українці швидше приймають рішення про покупку за умови наявності товарів і коротких термінів доставки. Хто з гравців забезпечить наявність і логістику — той виграв.

- У середині березня ринок почав оживати. Швидше відновлюються та забирають клієнтів лідери, до яких звикли і яких знають. А також магазини, які відновили рекламні кампанії. Хто зараз є у Shopping, або у перших рядках видачі Google, той забирає покупця.

- Зараз люди чутливі до позиції бренду щодо війни: розповідайте, що ваш бізнес робить для спільної перемоги.

- У зв’язку із завершенням активних бойових дій у Києві, попит у столиці зростає – люди повертаються. У західних областях попит збережеться, доки на сході триватимуть активні воєнні дії.

Журналіст. Пишу новини про відкриття магазинів, ситуацію на ринку ритейлу по всій Україні. Цікавлюсь технологіями.