Топ-10 українських продуктових мереж за кількістю магазинів

Які FMCG-оператори в Україні відкривали найбільше магазинів, які регіони стали пріоритетними для ритейлерів і як змінилися позиції в першій десятці продуктових мереж у 2021 році.

Дослідницька компанія GT Partners Ukraine підготувала звіт “Ринок роздрібної торгівлі продовольчими товарами України: Поточний стан та прогнози розвитку на 2022-2023 роки”. Зокрема компанія GT Partners Ukraine підбила підсумки територіального розвитку продовольчих мереж України у 2021 році та виділила основні результати. Так, експерти GT Partners Ukraine проаналізували, хто з ритейлерів і де відкриває нові торгові точки, які формати магазинів найбільш популярні, на що робить ставку той чи інший всеукраїнський або регіональний гравець, пише RAU.

За даними аналітиків, перша п’ятірка ритейл-операторів України за загальною кількістю магазинів за рік не змінилася. Як і раніше, лідером за цим показником залишається мережа АТБ, яка станом на 31 грудня 2021 року вже налічувала 1314 магазинів (+9% у порівнянні з даними на кінець 2020 року).

Слідом за АТБ як і раніше йде компанія Fozzy Group (Київ), яка об’єднує мережі Сільпо, Фора, Fozzy Cash&Carry, Le Silpo і Thrash!Траш!, що сумарно налічують 714 торгових точок. При цьому, за рік компанія в кількісному вираженні збільшилася на 16%.

Третю позицію, за кількістю торгових точок, утримує компанія VolWest Retail (Луцьк), що об’єднує мережі Наш Край та Spar. Сумарна кількість магазинів під цими вивісками на кінець 2021 року становила 278 торгових точок. Це на три магазини менше ніж торік.

Четверте місце у списку топ-5 посіла мережа КОЛО (Київ), яка на кінець 2021 року нараховувала 252 магазини, розташованих у Київському та Одеському регіонах. Замикає групу лідерів львівська мережа магазинів Рукавичка, що у 2021 році масштабувалась до 185 магазинів (з приростом +3%).

Як бачимо, лише два ритейлери з п’яти значно розширили свої мережі, збільшуючи відрив від конкурентів. Якщо ж брати першу десятку, то тут змінилося одразу три гравці. Замість мереж ЛотОК (Київ), Varus (Дніпро) та Копійка (Одеса) до списку топ-10 мереж за кількістю торгових точок увійшли Близенько (Львів), Сім23 (Луцьк) та М’ясомаркет (Київ). Причому остання мережа одразу посіла шосте місце за результатами року, потіснивши ЕКО маркет на восьме місце. Сама мережа ЕКО маркет за рік ще трохи “схудла” і тепер налічує лише 137 магазинів.

Окремо треба відмітити успіхи мережі Файно маркет, яка зараз налічує 127 магазинів. Це магазини від формату прилавкового типу до супермаркету, які активно розвиваються у Кіровоградському та Черкаському регіонах. Але саме тому, що в рейтингу від GT Partners Ukraine враховуються тільки магазини самообслуговування, вона не ввійша до топ-10.

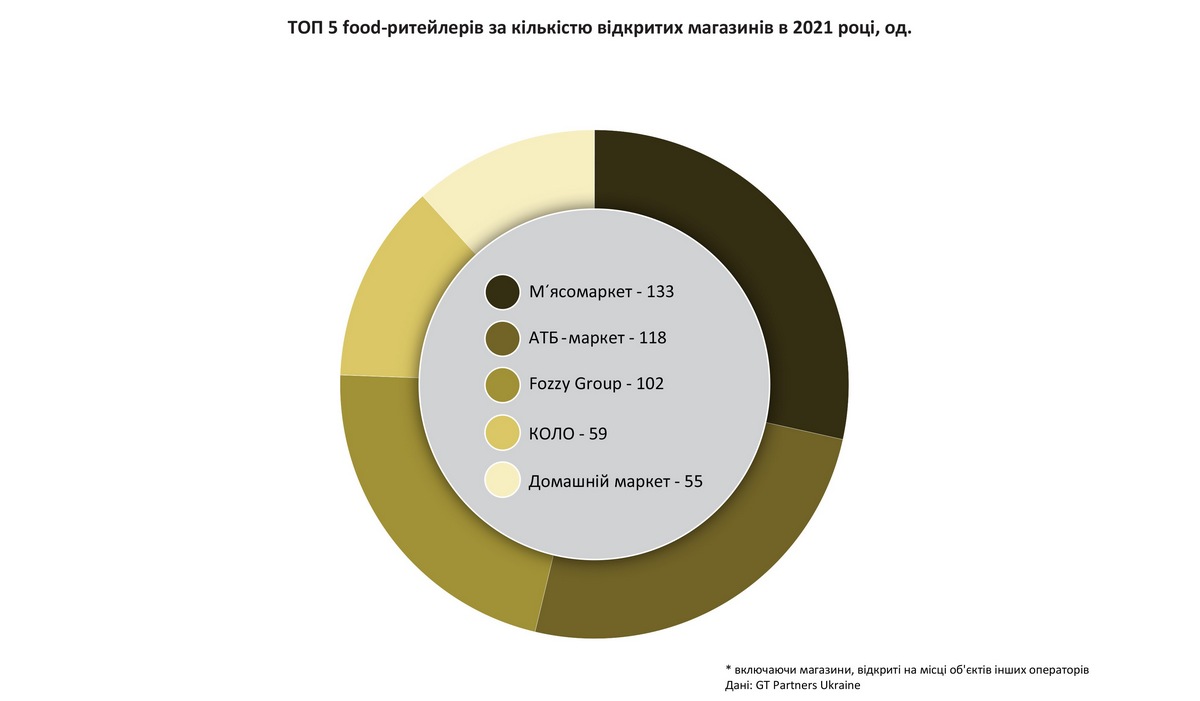

У порівнянні з аналогічним звітом річної давності відбулися істотні зміни й за темпами зростання різних мереж. Так, в топ-5 мереж FMCG за темпами розширення змінився оператор-лідер за кількістю нових магазинів, відкритих за січень-грудень 2021 року. Якщо у 2020-му лідером за кількістю відкритих торгових точок була мережа АТБ з показником у 127 нових магазинів, то у 2021 році вона зайняла лише другу позицію (118). Тепер лідером став відносно молодий оператор М’ясомаркет (Київ), що відкрив 133 торгові точки. Таким чином за рік мережа, яку розвиває агрохолдинг МХП, збільшилася у розмірах майже вчетверо: з 52-х до 180-ти торгових точок.

Третьою за кількістю відкритих об’єктів стала компанія Fozzy Group (102 магазини). Четверта позиція – за мережею магазинів КОЛО (відкрито 59 торгових точок у 2021 році). П’яте місце за цим показником зайняв вінницький «Альянс підприємців «Основа» (об’єднує мережі Домашній маркет, Osnova та PRO), який відкрив 55 нових точок у 2021 році.

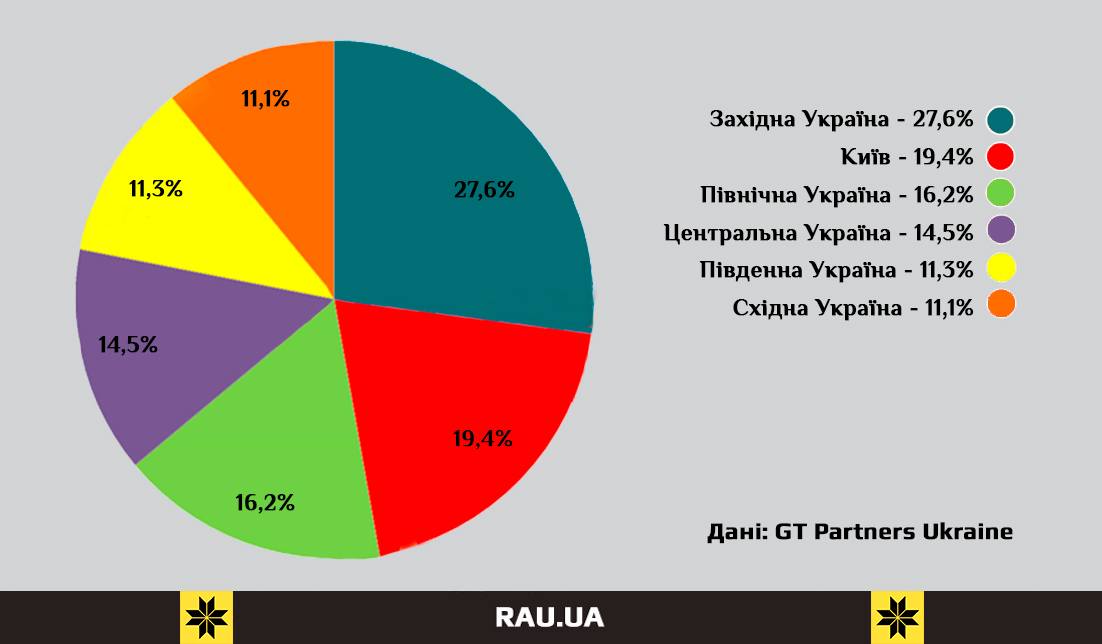

У регіональному розрізі, як і рік тому, ритейлери найбільше відкривали нові магазини на Західній Україні та в столиці. Власне всі три мережі новачки у топ-10 якраз і представляють ці регіони. Так, у Волинській, Рівненській, Тернопільській, Львівській, Івано-Франківській, Хмельницькій, Чернівецькій, Закарпатській областях відбулась майже третина запусків нових торгових точок. На Київ та його околиці прийшлося майже 20%.

Але цьогоріч помітно зріс інтерес ритейлерів до Північного регіону країни, який знаходиться на третьому місці по кількості відкриттів, займаючи долю у 16,2%. Так само розвивалася ситуація й у Центральній Україні – тут кількість відкриттів за рік збільшилася з 8,7% до 14,5% від загального числа. Відповідно зменшилась кількість нових торгових точок у Східній та Південній Україні. Але треба відмітити, що загалом розподіл по регіонах став більш рівномірним, на рівні 10-15%.

Журналіст. Пишу новини про відкриття магазинів, ситуацію на ринку ритейлу по всій Україні. Цікавлюсь технологіями.