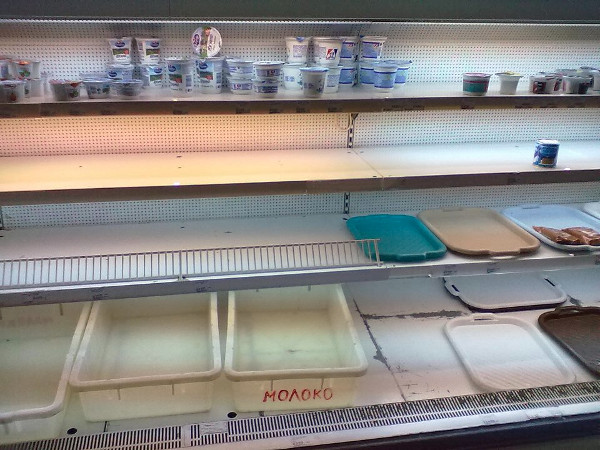

Российские магазины опустеют к лету

Российские импортеры оказались в патовой ситуации: зарубежные поставщики не отгружают товар, впервые за два десятилетия требуя деньги вперед, стало известно «Газете.Ru». Банки не кредитуют импорт, опасаясь банкротств, а европейские страховщики по той же причине отказываются страховать их финансовые риски. Проблемы возникают даже с Китаем.

Российские импортеры оказались в патовой ситуации: зарубежные поставщики не отгружают товар, впервые за два десятилетия требуя деньги вперед, стало известно «Газете.Ru». Банки не кредитуют импорт, опасаясь банкротств, а европейские страховщики по той же причине отказываются страховать их финансовые риски. Проблемы возникают даже с Китаем.

В этом году российские импортеры столкнутся со сложностями, которых они не встречали со времен перестройки. Из-за колебаний курсов валют иностранные поставщики отказываются отправлять в Россию продукцию без 100-процентной предоплаты. Сильнее всего это ударит по импортерам одежды. «Байеры сетей дорогой одежды и обуви на летний сезон закупили 15% от стандартного ассортимента. Магазины будут реально пустыми. Импортеры вынуждены предлагать живые деньги, а это еще существенно ухудшает их финансовые показатели. Поставок просто нет», — рассказывает зампредправления по корпоративному бизнесу российской «дочки» европейского банка.

«Никто из импортеров за наличные не работал с середины 90-х. Вы представляете? Это катастрофа», — говорит источник в отрасли.

Даже Крым, присоединенный к России в 2014 году, не соглашается на поставки без оплаты вперед наличными. «В случае с поставками яблок и груш из Крыма поставщики требуют предоплату 70–90%. Все боятся, непонятно — Россия, что с ней будет?» — говорит директор другого оптового поставщика овощей и фруктов.

«Импортеры еды банкротятся каждый день в Санкт-Петербурге. На нашей крупнейшей в Санкт-Петербурге базе — на ул. Софийская — просто нет товара. Большой дефицит всего. Отсюда и цены такие в магазинах», — говорит руководитель проекта по работе с сетями фруктовой компании NovFrut Андрей Краснянский.

Импорт с гарантией

«В последнее время спросом стали пользоваться все финансовые схемы, о которых раньше только писали в учебниках», — говорит финансовый директор крупного непродовольственного ритейлера. Помимо кредита, у компаний есть надежда на аккредитив (форма расчетов, при которой обязательства по оплате берет на себя банк) или банковскую гарантию: без этих инструментов шанс получить что-либо из-за рубежа без предоплаты падает до нуля.

«Есть два противоположных тренда: там, где грузили без аккредитивов и гарантий, все хотят гарантий и аккредитивов; там, где принимались риски российских банков, теперь от них отказываются», — рассказывает начальник банковского управления Металлинвестбанка Михаил Окунев.

С начала года цены на аккредитивы выросли в разы. Если раньше стоимость аккредитива составляла от 0,5 до 1% от поставки, то теперь — от 1,5% для лучших и надежных компаний до 5% для всех остальных. На таких условиях работает весь импорт, включая бытовую технику, косметику, продукты питания и одежду.

Оказывается востребованным и аккредитив с постфинансированием, при котором российский дистрибьютор идет в российский банк, у которого есть корреспондентские отношения с банком страны-поставщика, банк выплачивает поставщику сумму аккредитива, а российский дистрибьютор рассчитывается со своим банком через оговоренное время. Но получить такой аккредитив с гарантией в валюте на три месяца можно под 7% и выше.

«Цены на основные инструменты торгового финансирования сейчас действительно выросли, и наблюдается тенденция к их дальнейшему увеличению. Причем это касается как стоимости инструментов для финансирования экспортно-импортных операций, так и для проведения расчетов внутри страны», — подтверждает директор департамента транзакционных банковских услуг банка «Юникредит» Юлия Петрова.

Гарантии крупнейших российских банков — ВЭБа, Сбербанка и ВТБ — не принимаются уже давно, с тех пор, как они попали под санкции.

Тогда некоторые компании впервые столкнулись с ситуацией, когда американские банки-корреспонденты отказались проводить транзакцию. Впрочем, сейчас производителей перестала устраивать гарантия любого российского банка: им требуется аккредитив зарубежного или российского с подтверждением от зарубежного. Напрямую иностранные банки готовы предоставлять аккредитивы в исключительных случаях: им проще взять на себя риск работы с банком (банкротства банка), чем риск импортера, который завтра может подать на банкротство. Аккредитив с подтверждением будет стоить дороже: наценка европейских банков за риск работы с российским банком составит от 1,5 до 5%.

Итого аккредитив добавляет к стоимости поставки уже 5–10%.

«Если у меня есть лимит на этот российский банк, соответствующий по срокам выставленному аккредитиву, то я выдаю подтверждение. Риск работы с российским контрагентом-банком оцениваю в зависимости от того, что за банк, — от 1,5% и выше», — рассказывает топ-менеджер «дочки» европейской банковской группы, работающей в России.

Вне зависимости от инструментов все деньги стали для оптовиков безмерно дорогими, и многие российские компании просто уйдут с рынка импорта товаров, опасаются участники рынка. В относительно стабильном положении только крупнейшие ритейлеры.

После получения товара проблемы не заканчиваются: сбыть его и получить средства сейчас непросто. Курс доллара с 1 января прошлого года вырос вдвое, почти так же — евро, но покупать привычный товар вдвое дороже готов не каждый. У импортеров стремительно снижается маржа. «Если бы курс валюты зафиксировался на полгода на каком-то одном, пусть даже экстремальном уровне, например 80 руб. за доллар, то просчитать риск и выдавать кредиты импортерам было бы реально. Но пока это утопия», — комментирует банкир. Импортеры проходят валютные ножницы по-разному: кто-то закрывает бизнес (как ряд сетевых магазинов одежды), другие оперативно регулируют цены. В розничных магазинах тканей на Сельскохозяйственной улице цены каждого отреза пересчитывают в зависимости от курса. «Если завтра курс упадет и доллар будет стоить не 70, а 65, то и ткань будет стоить дешевле», — удивляется вопросу директор магазина.

Импортеры без кредитов

Высокие ставки по кредитам ухудшают положение тех, кто уже и так пострадал от девальвации рубля. «Получить кредит нереально: компании зачастую проще закрыться, подать на банкротство, чем просчитать коммерческий риск», — описывает ситуацию топ-менеджер крупного банка.

«Кредит импортеру под 25–40% годовых с учетом риска и ставки ЦБ можно сразу записывать в NPL (просрочку. — «Газета.Ru»). Если они берут кредиты под такой процент, то либо у людей плохо с математикой, либо под видом помидоров они продают наркотики. Ни один другой бизнес не дает такой маржи», — говорит другой собеседник «Газеты.Ru».

Снизить ставку невозможно: если в январе 2014 года ключевая ставка ЦБ находилась на уровне 5,5%, то 1 января 2015-го — на уровне 17%, что фактически отражает стоимость денег для банков. К этой цифре необходимо добавить административные расходы, маржу банка и плату за риск (для более рискованных заемщиков в стоимость закладывается риск невозврата).

Несмотря на снижение ключевой ставки ЦБ с 17 до 15%, бизнес не заметил изменения условий кредитования.

Величина ставок по кредитам до 2 февраля составляла 25–28%. После 2 февраля, когда ЦБ понизил ставку, стоимость кредитов стала колебаться от 23 до 25%, уточнили в компании, занимающейся поставками бытовой техники. Впрочем, даже российские банки, не говоря уже о зарубежных, готовы кредитовать импортеров лишь при наличии старых договоров (кредитных линий).

Получить новый кредит возможно только при наличии хороших связей, рассказывает крупный импортер электроники.

В результате практически все банки закрыли лимиты на импортеров, либо ограничили их круг парой-тройкой компаний, либо, как Райффайзенбанк, ограничились кредитованием пищевого импорта в расчете на то, что в нынешней турбулентности лишь такая компания сможет устоять.

Импортеры без страховки

Проблема еще и в том, что европейские страховщики с конца 2014 года неохотно страхуют поставки товаров в Россию. «Застраховаться невозможно, европейские компании попросту отказываются работать с российскими импортерами», — говорит представитель компании — импортера овощей и фруктов.

Российские страховые компании финансовый риск импортных поставок не страхуют, однако не верят в предвзятое отношение коллег из Европы.

«Как правило, импортируемые грузы страхуются тем, кто их отправляет, но это в части страхования грузов, — рассказывает зампредправления страховой компании СОГАЗ Николай Галушин. — Страхованием финансового риска экспортных поставок занимаются всего несколько специализированных компаний в мире, например компании Euler Hermes, HDI-Gerling и несколько других.

Если покупатель-импортер дышит на ладан, этот риск никто никогда не будет страховать, но это не означает прекращение работы с Россией».

Продуктовые сети, которые раньше работали напрямую с европейскими поставщиками, сейчас заказывают все через третьих лиц: сами они не рискуют поставлять продукты из Европы, чтобы не получить штраф. Европейские яблоки к россиянам попадают через Сербию и Турцию. «Сербы в сентябре складами скупали яблоки из Польши, это не секрет», — рассказывает гендиректор оптово-розничной компании.

Китай уже не гавань

Участник рынка непродовольственных товаров на условиях анонимности рассказал «Газете.Ru», что сложности появились даже в работе с китайскими поставщиками. По его словам, сейчас китайцы всерьез напуганы общением с некоторыми российскими оптовиками.

«К моему огромному сожалению, многие российские компании перестали платить за заказанные в Китае товары. Тысячи и тысячи контейнеров скопились на складах, потому что товар просто не выкупают.

Для этого нет денег, поскольку для одного кредиты очень сильно подорожали, а другой их получить просто не смог. Поэтому китайцы свое негативное ощущение от российского рынка перекладывают даже на надежных партнеров», — сообщил управляющий партнер компании.

Из-за этого «добросовестные» участники рынка вынуждены дополнительно подтверждать свою финансовую состоятельность. Им приходится прибегать к банковским гарантиям, хеджировать риски. «Все российские фирмы сейчас занимаются опционами, форвардными контрактами, все успели выучить, что это такое. Сейчас очень много разговоров идет о зарубежном факторинге, но так как он в валюте, им пользуются не очень активно, хотя для китайцев это было бы удобно», — заключил источник.

Китайские поставщики впервые за все время работы начали говорить, что они готовы принимать оплату в юанях. Но для такой оплаты применяется не самый выгодный курс, поэтому некоторые китайские партнеры уже готовы брать оплату в российских рублях. «С гарантиями российских банков схема сложная. Сама китайская компания, конечно же, не принимает гарантию российских банков, для нее что один, что другой российский банк ничего не значит. Другое дело, что наши банки стали активно работать с китайскими. Например, есть схема гарантийных обязательств, когда под гарантию российского банка китайский банк выдает гарантию китайскому поставщику. Это практически аккредитивная схема, которая в последнее время стала популярной», — заключил он.

Источник: gazeta.ru

Comments are closed.