В якому стані знаходяться торгово-розважальні центри України після декількох локдаунів і які умови їм потрібні для швидкого відновлення.

За період останніх обмежень торгові центри втратили близько 8 млрд грн орендних платежів. Щоб повною мірою компенсувати збитки, потрібно повернути магазини до повноцінної роботи та відновити відвідуваність торгових центрів. Але навіть в умовах нежорсткого карантину це буде складно втілити в життя. До того ж, покупець зараз знаходиться переважно в негативному інформаційному полі, що не може не впливати на його ставлення до розваг і покупок. Співзасновник і голова правління Асоціації рітейлерів України Андрій Жук у своїй експертній колонці для порталу НВ проаналізував ситуацію на ринку торговельної нерухомості та зробив прогноз щодо кількості вакантних площ ТЦ і ТРЦ після завершення карантину. RAU пропонує ознайомитись з основними тезами цього матеріалу.

Вакантність торгівельних площ

У період локдаунів переважна більшість українських орендодавців звільняли від орендної плати ті категорії орендарів, які потрапили під карантинні обмеження. Обов’язковою лишалася плата за обслуговування (часто разом з витратами на маркетинг). Такий підхід дозволив девелоперам зберегти мінімальний дохід і максимально вберегти себе від відтоку орендарів. Як результат — вакантність торговельних площ перебувала на гранично допустимому рівні, а в порівнянні з 2019 роком не виглядає катастрофічно.

На початку квітня 2020 року вакантність у торгових центрах Києва складала 7,7% (у порівнянні з 9,3% наприкінці 2019 року), а за підсумками року досягла 10%. Очікування ринку, що частка вакантних площ значно зросте в карантин через відтік орендарів, не виправдалися. Угоди між торговими центрами й орендарями, а також своєчасна ротація неефективних рітейлерів, дозволили зберегти колишній рівень вакантних площ у кризовий рік.

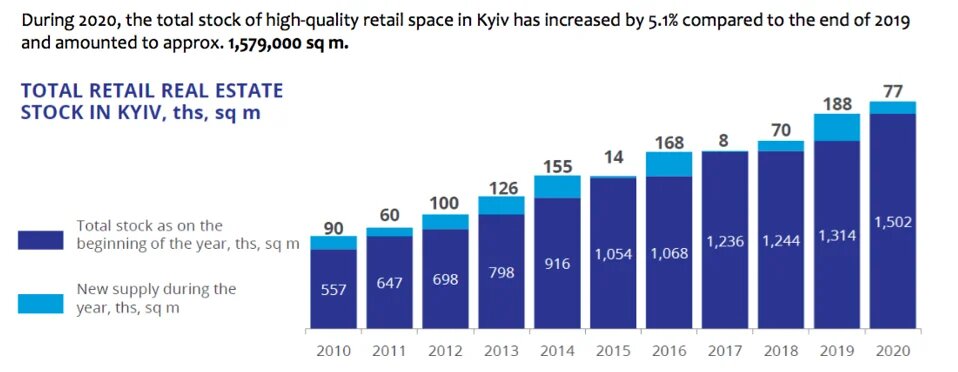

Інфографіка: Colliers Ukraine

Варто враховувати, що на збільшення вакантності в 2020 році вплинула й девелоперська активність. У травні минулого року був введений в експлуатацію один з найбільш очікуваних об’єктів на ринку комерційної нерухомості — Retroville, загальна площа якого становить 76?800 кв. м. Другий етап введення в експлуатацію відбувся в серпні 2020 року. Загалом запас якісних торгових площ у Києві за підсумками 2020 року збільшився на 5,1% в порівнянні з кінцем 2019 року і склав близько 1?579?000 кв. м.

Інфографіка: Colliers Ukraine

Серйозна конкуренція з боку нових торгових об’єктів позитивно вплинула на ринок: це підштовхнуло старі торгові центри, побудовані більше десяти років тому, до реконструкцій, зміни складу орендарів або навіть переформатування до іншого сегменту нерухомості. До них відносяться Cosmopolite, Aladdin, Piramida, Dream Town, Караван Outlet та інші. На стадії розробки знаходяться ще дванадцять локацій із загальною торговою площею 763?000 кв. м. Їх введення в експлуатацію планується в найближчі кілька років.

Орендні ставки

Зниження орендних ставок склало до 20?30% до кінця 2020 року. Вартість оренди елітних площ в провідних торгових центрах Києва розміром від 100 до 200 кв. м склала $60 за кв. м в місяць, а плата за оренду торгових площ, розташованих в топ-локаціях і на центральних вулицях Києва — $65 за кв.м на місяць.

Інфографіка: Colliers Ukraine

Знижки орендарям варіювалися в залежності від результатів їхньої роботи. У деяких нових угодах про оренду акцент змістився на процентну ставку з обороту. У більшості випадків у договорах присутня нова формула нарахування оренди, в якій прописані пільги на початковий період роботи магазину з подальшим переведенням на повноцінні умови.

Фінансові втрати та перспективи

Сумарні втрати обороту орендарів торговельних центрів за поточний локдаун і в період карантину вихідного дня перевищили 62 млрд грн. Найбільше постраждали розважальний сегмент, fashion, ресторанна та кіноіндустрія — основні орендарі площ в торговельних центрах. Падіння виручки в ресторанах загалом на ринку склало 50%, скорочення персоналу в працюючих закладах — 33%, приблизно 30% закладів закрилися. Штат співробітників кінотеатрів скоротився на 30%, а відвідуваність зменшилася на 60%, що пов’язано також з перенесенням світових прем’єр і відсутністю в прокаті якісного контенту.

Але є і позитивні моменти: за даними міжнародних рітейлерів, які працюють на українському ринку, після зняття суворих обмежень продажі в Україні зазвичай вищі, ніж у більшості європейських країн. Наприклад, згідно з річним звітом H&M Group, обсяг продажів збільшився на 5% в порівнянні з 2019 роком і склав 22,3 мільйона євро. Для порівняння, в більшості країн Європи погіршення ринку склало 10?20%. Але варто враховувати, що сплеск попиту після карантину має короткий ефект, який потім змінюється більш пасивним підходом до покупок.

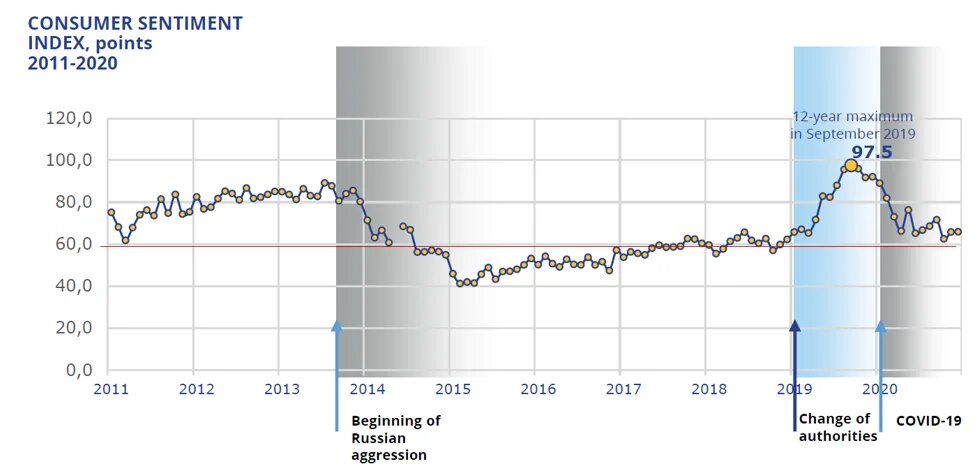

Також варто зазначити, що такий важливий показник для українського роздрібного ринку, як індекс споживчої впевненості (CCI, Consumer Confidence Index), у міру розвитку пандемії, після досягнення 12-річного максимуму у вересні 2019 року (97,5 пункту) впав до 65,7 до грудня 2020 року. Тобто пандемія не викликала різкого погіршення настрою споживачів. Наприклад, в 2014 році після початку військової агресії Росії CCIі впав до 40 пунктів. Це був найнижчий показник з часів фінансової кризи 2008 року, коли CCI досягав 41 пункту.

Інфографіка: Colliers Ukraine

Що допоможе ТРЦ подолати кризу?

Щоб повернути споживача до торгових центрів, рітейлерам знадобиться чимало часу та суттєві фінансові вливання. Також потрібно враховувати, що восени очікується нова хвиля захворюваності, тому ситуація знову різко погіршиться. Через це торговельно-розважальним центрам і рітейлу потрібна допомога держави та сприяння виходу з кризи, інакше цей процес може розтягнутися на довгі роки. Наразі це можуть бути такі антикризові заходи:

- Рівні умови роботи для всього рітейлу в карантин. Найосновніше, чим держава може допомогти — це надати рітейлу можливість працювати в рівних умовах з іншими торговими організаціями з дотриманням встановлених санітарних норм та обмеженої кількості відвідувачів на кв.м. і т.д.

- Допомога в регулюванні відносин ТРЦ з кредитними організаціями, зміна підходу до податкової політики. Необхідно прийняти постанову, яка регламентуватиме відносини ТЦ з кредитними організаціями в період карантину та локдаунів. ТРЦ потрібен пільговий період, звільнення від місцевих податків і зборів не тільки в карантин, а на більш тривалий період, зменшення ставки ПДВ.

- Зниження ставки по еквайрингу. В Україні одна з найвищих в Європі ставок по еквайрингу разом з interchange-комісією. Це не сприяє розвитку сфер, які суттєво постраждали від карантину — ресторанної та кіноіндустрії. Якраз саме тут до 80% платежів проводиться з використанням безготівкової оплати.

- Першочергова вакцинація співробітників рітейлу. Саме вакцинація, а не локдауни, є ключовою відповіддю на виклик пандемії. Для сфери рітейлу це питання особливо актуальне, і члени Асоціації рітейлерів, як роботодавці, готові профінансувати вакцинацію своїх співробітників.