Наскільки купівельна поведінка українців відрізняється від європейських тенденцій, що потрібно враховувати рітейлерам при побудові своїх бізнес-стратегій і комунікації з клієнтами в умовах триваючої пандемії COVID-19 і після її закінчення.

В ході Ukrainian Marketing Forum Марина Забарило, директор відділу FMCG and Retail Research GfK Ukraine поділилася результатами дослідження споживчої поведінки, проведеного в 17-ти країнах, включаючи Україну. Дані про поведінку покупців в 2020 році та січні-лютому 2021-го дослідники з’єднували з результатами опитування тих же покупців. Зокрема, про те, чому вони так вчиняють, що змінилося в їхньому житті, що вони думають про бренди і що буде далі. RAU пропонує ознайомитися з основними висновками дослідників.

Українські особливості поведінки

Час пандемії, з березня по грудень 2020 року, можна умовно розділити на три періоди: паніка, адаптація і new normal. Так ось Україна серед 17-ти країн Європи відрізнялася саме тим, що період паніки у нас був коротким.

Експерти пояснюють цей феномен великою кількістю кризових подій, які українці переживали з 1999 року (коли дослідники почали фіксувати цей феномен). Кожне погіршення ситуації чомусь навчає і період адаптації стає все коротшим. Тому в період Пасхи 2020 року (19 квітня) українці вже адаптувалися і до кінця літа зовсім заспокоїлися.

Щотижневе відстеження даних показало, що під час паніки в Україні втричі зросли продажі товарів в різних категоріях. Але Україна виявилася єдиною країною, де період інтенсивних покупок на Великдень перевищував період паніки.

Фактично для нас нова нормальність настала вже восени, в той час як в Європі почалася нова хвиля панічних настроїв. Але в Україні вже ніхто більше не скуповував туалетний папір.

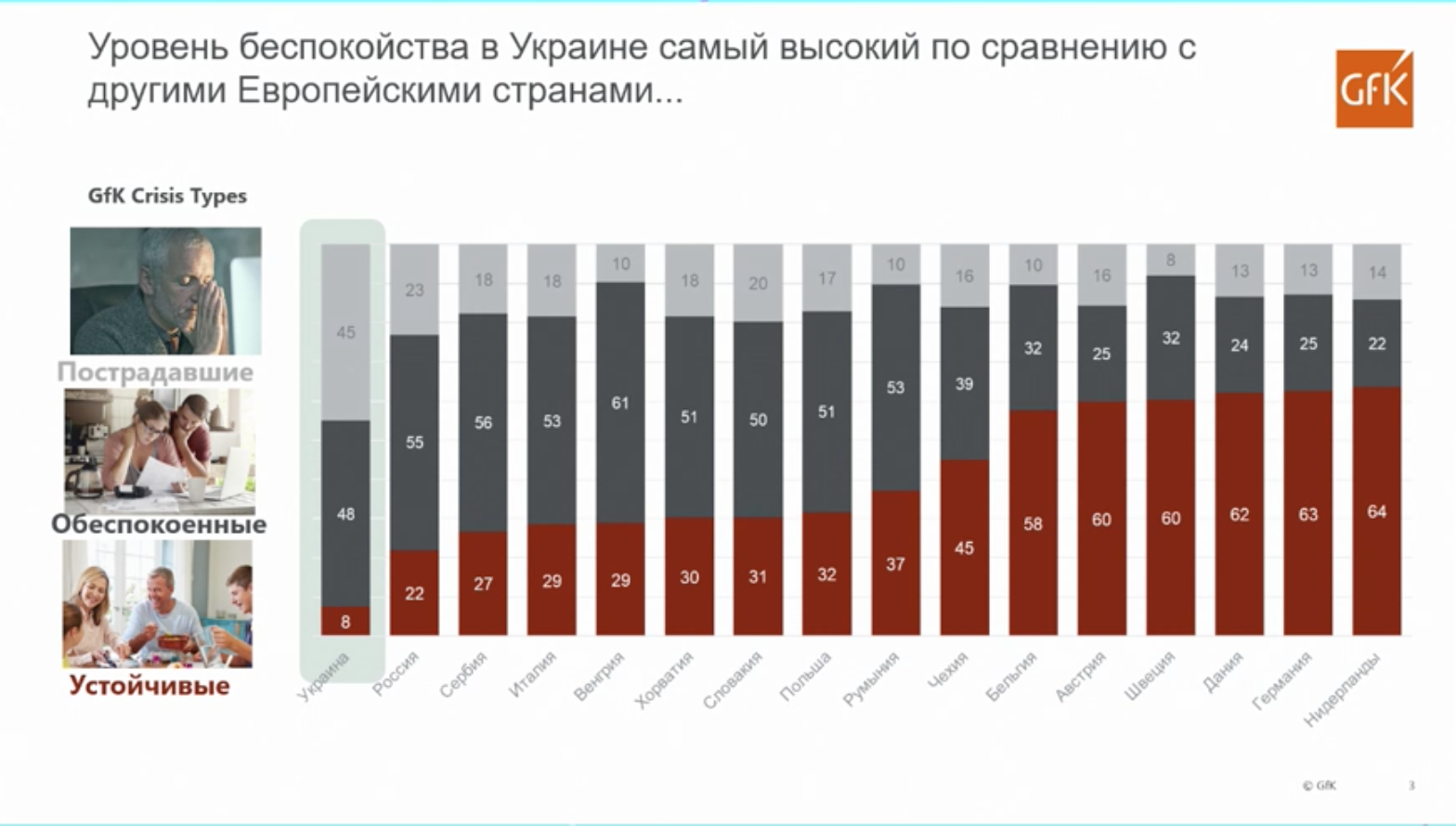

Однак за рівнем занепокоєння українці виявилися на першому місці в Європі. Згідно з міжнародною методологією, все населення ділиться на три групи: постраждалі, стурбовані і стійкі. У ці групи людей відносять за двома критеріями: зміна доходу, а також втрата роботи.

Виявилося, що в Україні до категорії постраждалих «записалася» активна частина населення, причому частка тих, хто дійсно втратив роботу і доходи, була дуже невисокою. Головне, що їх відрізняє – це страх втратити роботу і залишитися без доходу. Цим людям ніхто не допомагав і тому отримали таку картинку.

Зате стійка група, яка себе дуже добре відчувала в цих подіях, переважно складалася з пенсіонерів, на життя яких коронавірус жодним чином не впливає. Тому рітейлерам потрібно враховувати цей факт при плануванні своїх стратегій.

ВТМ виграють у брендів

Щоб краще побачити зміни, що відбулися в поведінці споживачів, експерти взяли дані за січень-лютий 2020 року, тобто до пандемії, і порівняли з січнем-лютим 2021 року. Виявилося, що українці різко скоротили кількість покупок (на10%), але з лишком компенсували це збільшенням розміру покупки (+ 15%).

Тобто контактів з покупцем стало менше, а значить, і можливостей звернути його увагу на товар.

Також звертає на себе увагу сплеск попиту на товари власних торгових марок мереж. Перший сплеск ВТМ трапився якраз в період паніки. Тоді багато брендів не справлялися зі зростаючим попитом, полиці були порожні, і багато покупців вперше поклали в свою корзину СТМ. Пізніше був різкий сплеск продажів брендів. А в кінці року, коли знову стало погано і карантин повернувся, СТМ знову опинилися в кошику. Але споживач уже знав, що бере і що цей товар не поганий. В результаті перші два місяці цього року в порівнянні з періодом до пандемії показали зростання продажів брендів в грошах всього на 2%.

А значить це реальний мінус в натуральних обсягах: банках і літрах. Зрозуміло, це середня картинка по ринку і багато що залежить від категорії товару і того, як веде себе торгова марка.

З ростом лояльності до каналів сучасних форматів автоматично зростають і продажі ВТМ. В Україні фрагментарна торгівля і велика частина її припадає на традиційні формати, тому і частка ВТМ поки невелика.

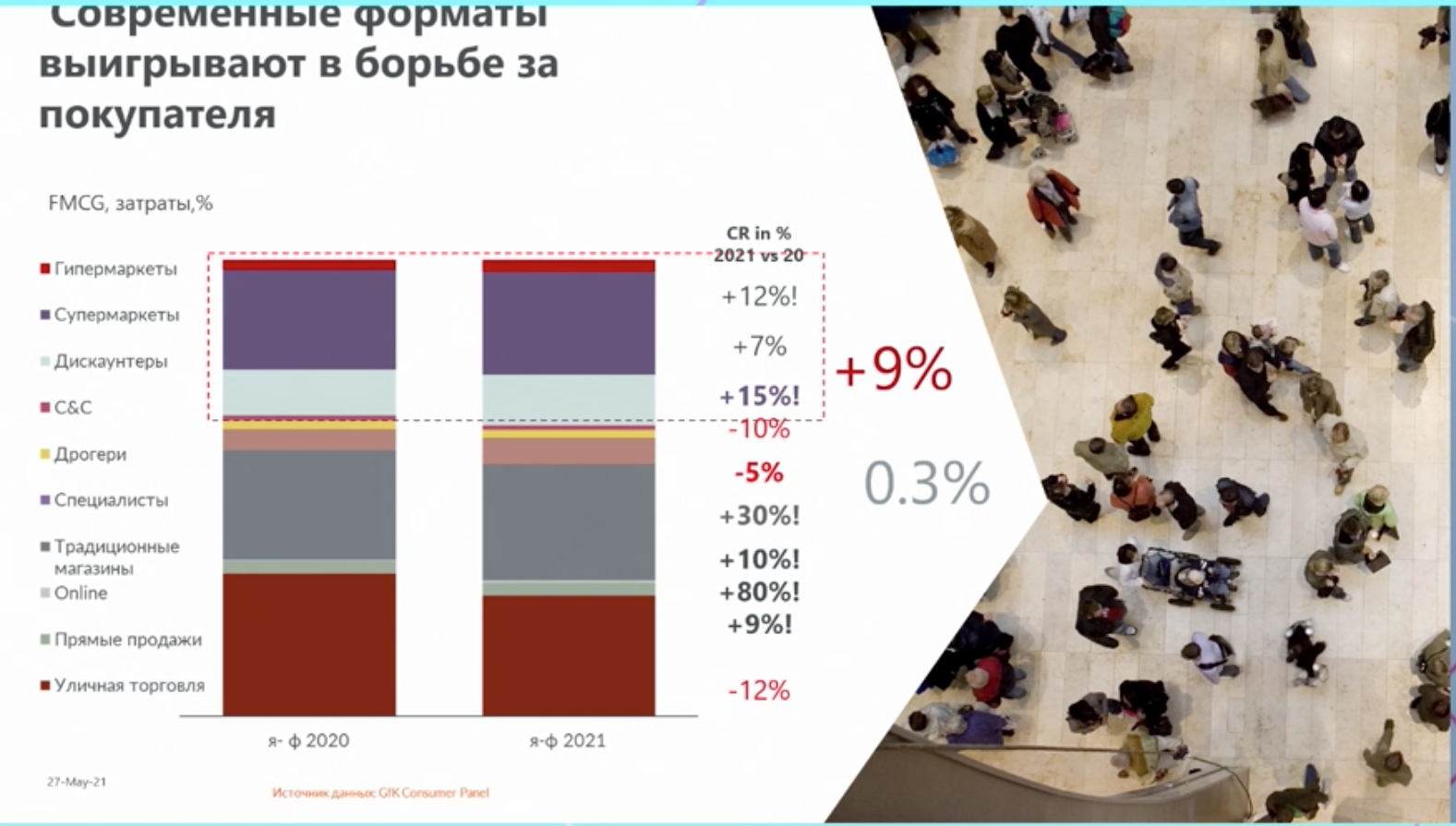

Сучасні формати – фаворити 2021 року

У минулому році лідерами зростання онлайн-продажів були FMCG-товари: + 80% в порівнянні з 2019-м. Досягнутий рівень продажів так і залишився після того, як паніка закінчилася. Тобто досвід покупцям сподобався, але для товарів повсякденного попиту продажі онлайн – це все ще менше 1%.

Ті, хто купують виключно офлайн, відповідають, що їм це недоступно (30%), а 40% не довіряють онлайн-продавцям. Ці цифри показують можливості для зростання і що робити, щоб виправити ситуацію.

Минулий рік виявився дуже вдалим для традиційних магазинів, невеликих супермаркетів, спеціалізованих магазинів, тобто все, що можна назвати “магазинами біля дому”.

Більшість опитаних говорили, що хочуть купити все в одному місці, але при цьому купити все швидко і відчувати себе в безпеці.

Однак у 2021 році ситуація повністю змінилася. Спеціалізовані магазини продовжують рости, але в цьому році в топ-5 мереж потрапили дуже багато великих форматів, які перебудувалися, запропонували щось додаткове покупцям і добре використовували бажання «купити все в одному місці». Тому гіпермаркети і дискаунтери відчувають себе набагато краще, ніж супермаркети.

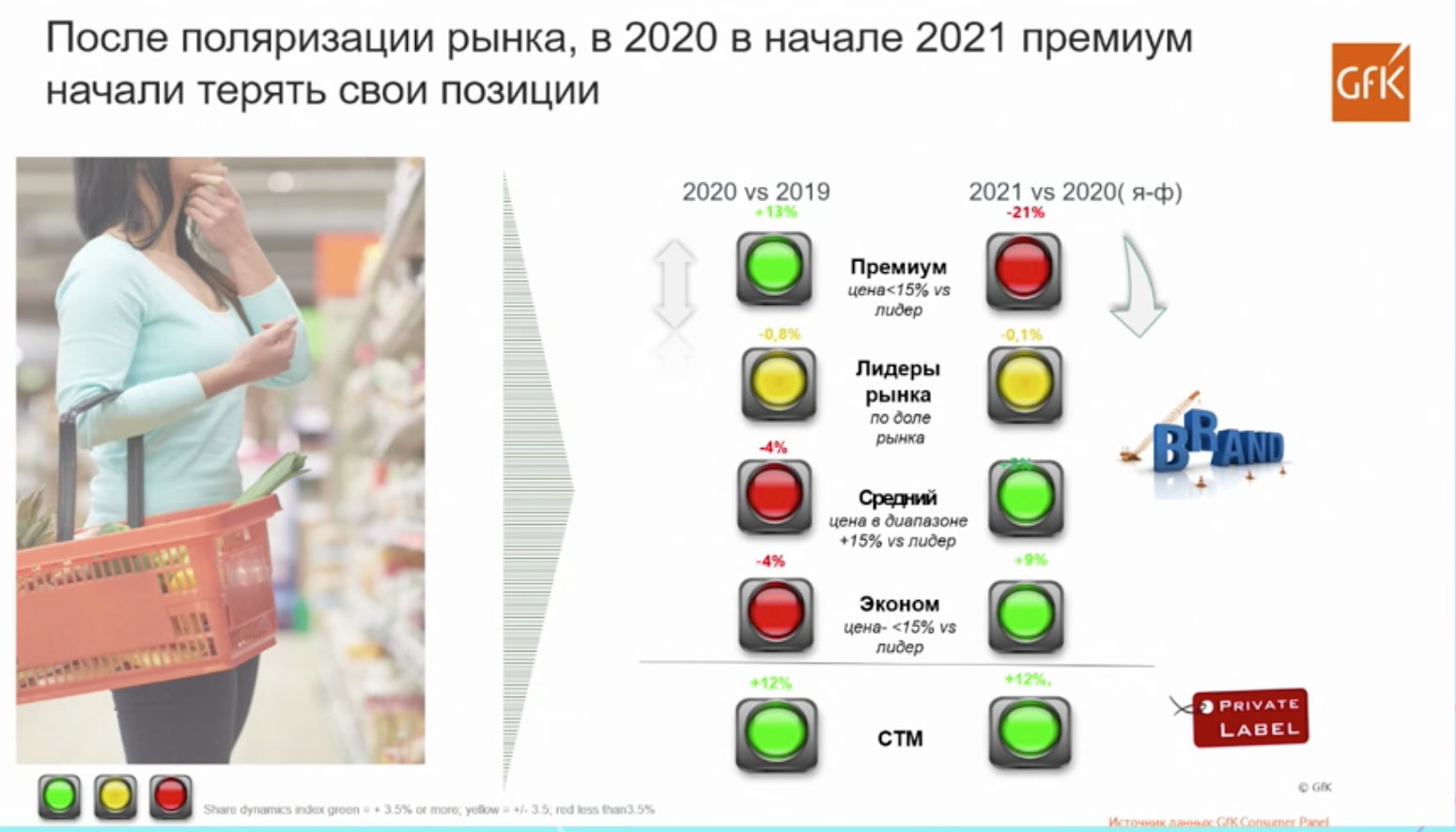

Преміум втрачає популярність

Всі торгові марки діляться на три цінові категорії: преміум, золота середина і економ-сегмент. Так ось весь минулий рік спостерігалася різка поляризація. Якщо споживач не бачив різниці між брендами, він вважав за краще купити або ВТМ або щось з нижнього цінового сегмента. З іншого боку, покупець готовий був платити більше, якщо розумів, що він дійсно може вибирати. Тобто краще себе почували СТМ і преміум.

На жаль, в 2021 році економічна ситуація погіршилася (в тому числі зросли ціни) і не всі бренди змогли виправдати надії покупців. Преміум різко здав свої позиції, бо покупці повернулися швидше до золотої середини. Це зовсім не означає, що стали купувати все тільки найдешевше.

На початку пандемії, в період паніки багато покупців зрадили своїм маркам з різних причин. Перша половина 2020 року характеризувалася великою волатильністю, покупці часто переключалися з марки на марку. В кінці року, навпаки, більшість визначилися зі своїм вибором і ринок практично заспокоївся. У 2021 року споживачі знову спробували раціоналізувати свої покупки, і в результаті популярністю тепер користуються ВТМ, економ і товари середньої цінової категорії.

Логіка раціоналізації покупок

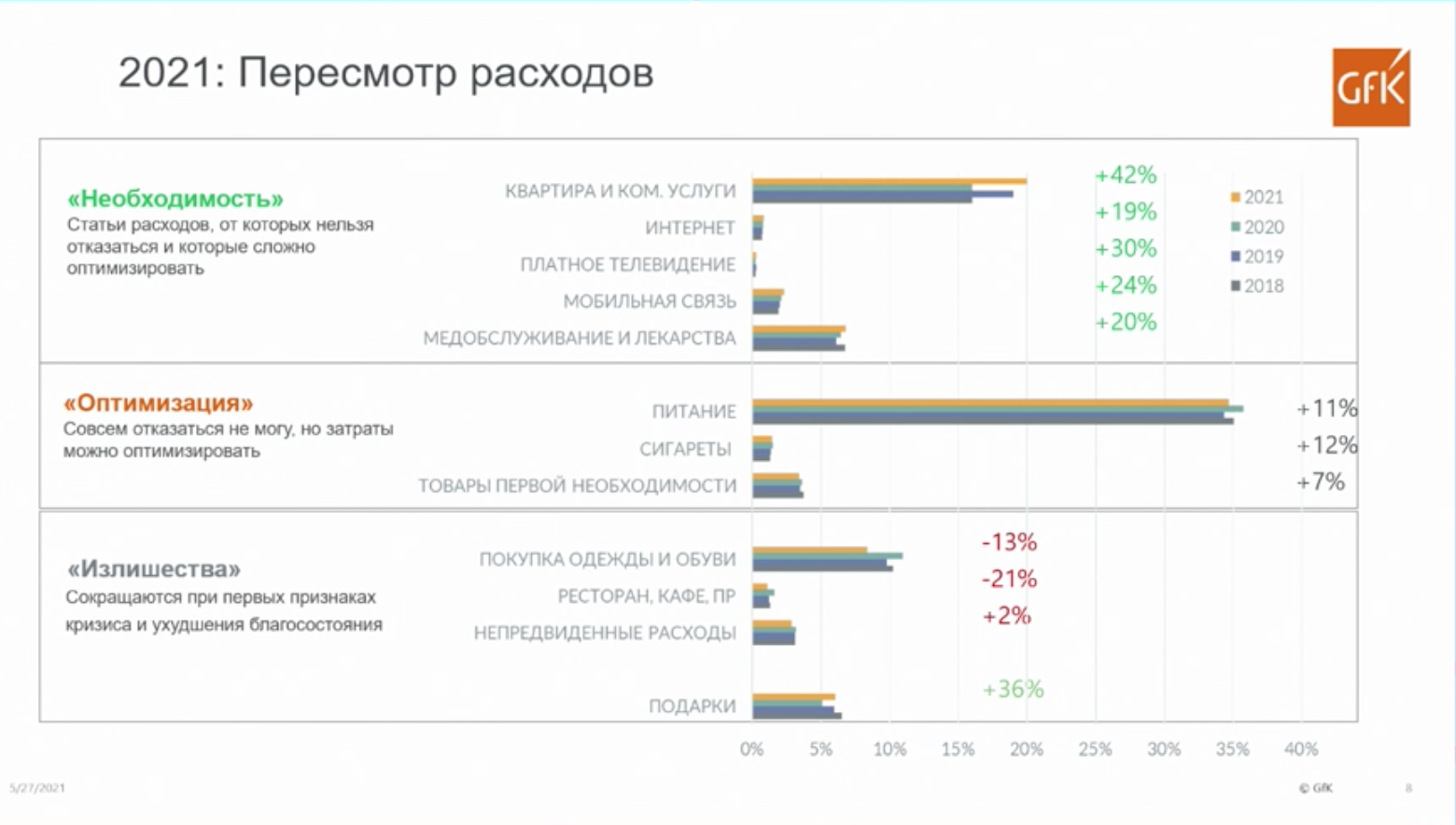

Всі щомісячні покупки дослідники розділили на три групи: необхідність, оптимізація і надмірності. Так, не можна не платити за квартиру, інтернет, мобільний зв’язок, ліки. Тут особливо нічого оптимізувати.

Зате під оптимізацію часто потрапляють товари першої необхідності. Наприклад, можна купувати більш дешеві продукти, і тимчасово відмовитися від надмірностей – покупки одягу, походів в ресторани і кафе, а також непередбачених витрат.

Порівняння даних за січень 2020-го і 2021 року підтверджує ці гіпотези, але все ж українці балують себе. Так, якщо покупки одягу і взуття скоротилися на 13%, а витрати на ресторани – відразу на 21%, то витрати на подарунки виросли відразу на 36%. Так покупці роблять, щоб відчувати себе спокійніше, як-то побалувати себе і своїх близьких.

Топ-5 причин вибору товару

З більш ніж 30-ти критеріїв, за якими українці вибирають собі товари можна виділити п’ять основних. Для прикладу взято три основні категорії товарів першої необхідності: продукти харчування, чистячі та миючі засоби, а також засоби індивідуальної гігієни.

На першій позиції – гарне співвідношення ціни і якості. При цьому ціна може бути далеко не найнижчою. Далі йдуть всілякі варіації корисності (виділені зеленим кольором), натуральності та безпеки. Для різних категорій товарів це формулюється по-різному, але все одно ці вимоги виявляються в топі.

Наявність промоакцій (читай – товарів зі знижками) дуже цікаво корелює з тим, як поводяться бренди в категорії. Для чистячих і миючих засобів – це третя позиція за важливістю при виборі споживача. А в продуктах харчування і товарах персональної гігієни – набагато нижче.

Нарешті, лояльність споживача до продукту. Для продуктів харчування цей показник найважливіше. Якщо споживач лояльний, у виробника є «подушка безпеки» на випадок погіршення економічної ситуації. Якщо ні – будуть проблеми.

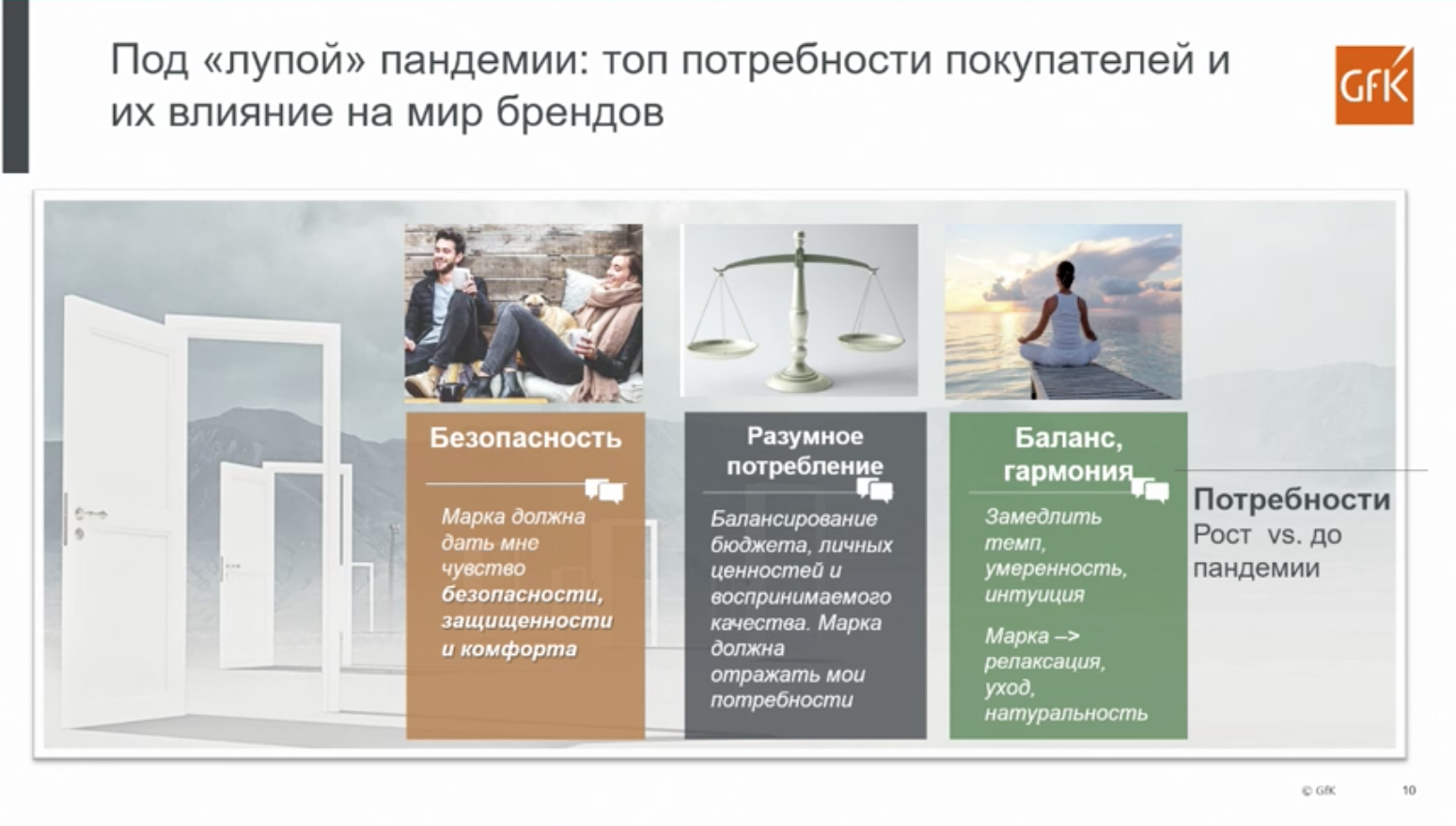

Топ-3 потреб покупців

Виходячи зі свого досвіду, дослідники виділили топ-3 факторів, які визначають, як поводяться споживачі. На першому місці – це безпека, пошук безпеки. Коронавірус допоміг цьому тренду вийти на першу позицію, але він існував і раніше.

Споживачі хочуть, щоб бренд, його товар або послуга давала відчуття безпеки і комфорту. І зараз це виходить на перший план. Успішні бренди дуже добре використовують це у своїй комунікації і позиціонування.

Далі йде розумне споживання. Це не економія, а балансування (бюджету, особистих цінностей, сприйманої якості). І ось це визначає поведінку покупців в Україні, цей тренд знаходиться в порівнянні з сусідами на більш високому місці.

Тобто, українці хочуть отримати краще, те, що їх влаштовує і тоді вони готові за це заплатити. І тоді будуть лояльними покупцями.

На третьому місці – бажання досягти балансу і гармонії у своєму житті. Бажання заспокоїтися, піти від стресу, призвело до того, що багато продуктів для релаксації і медитації просто злетіли в продажах. Схожа історія і зі здоровими продуктами, натуральними інгредієнтами. Те, що допомагає людям відчувати себе здоровими і благополучними. Йдеться про догляд за собою, турботу про себе, про те, як людина виглядає і як віна хоче справити враження.

Старий світ закінчився. Десь в глибині душі ми сподівалися, що все повернеться. Але світ змінюється, споживач перебуває у надзвичайній ситуації, але він вже адаптується до нової реальності і у рітейлерів також є можливість змінювати цей світ.