В ближайшие дни Европейский центробанк (ЕЦБ) должен дать старт масштабной программе количественного смягчения. Эта программа должна защитить еврозону от уже назревающей рецессиии, сообщает Европейская Правда.

В ближайшие дни Европейский центробанк (ЕЦБ) должен дать старт масштабной программе количественного смягчения. Эта программа должна защитить еврозону от уже назревающей рецессиии, сообщает Европейская Правда.

Такие опасения неслучайны – сильно ориентированная на экспорт экономика ЕС находится под давлением охлаждающегося глобального спроса, неопределенности Brexit и к тому же стала одной из главных жертв разгоревшегося торгового противостояния США и Китая.

На фоне неразрешимости этих вызовов в ближайшем будущем, решительные меры ЕЦБ выглядят неизбежными, хотя замедление европейской экономики они вряд ли остановят.

Вместе с тем, они подстегнут глобальную гонку центробанков по монетарному стимулированию национальных экономик и охоту инвесторов за высокой доходностью. Для Украины это означает больше возможностей для долгового финансирования.

Тем не менее, экономические проблемы ключевого торгового партнера и основного работодателя “заробитчан” скажутся и на украинской экономике.

Локомотивы кризиса

По мере выхода все новых порций неутешительных статданных эксперты продолжают ухудшать свои прогнозы по экономическому росту ЕС в этом и следующем году. На текущий момент консенсус-прогноз роста реального ВВП еврозоны за 2019 год согласно данным агентства Bloomberg составляет 1,1%, по сравнению с ожиданиями роста 1,4% в начале года.

Каждая из четырех ведущих экономик Европы – Германии, Франции, Италии и Испании – имеет свою специфику и разную скорость движения, но в целом именно эти страны задают нынешний затухающий темп экономики Евросоюза.

Локомотив экономики еврозоны – Германия – оказалась наиболее уязвима к нынешним глобальным вызовам.

Экспорт составляет почти половину германского ВВП и к тому же Великобритания является пятым крупнейшим рынком германского сбыта. После того как ВВП сократился на 0,1% во втором квартале, Бундесбанк видит очень высокую вероятность начала технической рецессии в третьем квартале этого года. Согласно консенсус-прогнозу, в целом за 2019 год рост немецкого ВВП не превысит 0,6%.

Ситуация во Франции выглядит чуть получше, большей частью из-за меньшей доли промышленного производства в ВВП, а также более активным усилиям в фискальном стимулировании – все же рост ВВП вряд ли превысит 1.2% в 2019 и 1.2% в 2020 году.

Итальянская экономика продолжает демонстрировать одни из худших экономических показателей в ЕС и фактически стагнирует: консенсус-прогноз по росту итальянского ВВП составляет 0.4% в 2020 и 0.1% в 2019 г. Так же, как и Германия, Италия сильно зависит от экспорта и никак не может выбраться из западни высокого уровня долгов.

Испанская экономика – четвертая по размеру в ЕС – может вырасти на 2.2% в 2019 г. и на 1.8% в 2020 г. благодаря активным действиям правительства по стимулированию роста доходов и внутреннего потребления. Однако устойчивость такого роста сомнительна на фоне общей слабости экономики еврозоны, а также отсутствия стабильного правительства.

Новая экономическая реальность

Уже весьма вероятно, что по результатам предстоящего 12 сентября заседания, ЕЦБ объявит о планах реализации внушительного пакета стимулирующих мер.

В этот пакет могут войти новое снижение базовой депозитной ставки до рекордных негативных уровней; возобновление покупок центробанком облигаций в дополнение к уже приобретенным 2.6 трлн евро; предоставление кредитным учреждениям новых дешевых займов.

ЕЦБ также озвучит ориентиры по будущей процентной политике с планами повышения процентных ставок только после окончания программы количественного смягчения. Рынки ждут от ЕЦБ таких решительных мер для предотвращения рецессии, хотя и не надеются, что замедление экономики удастся остановить.

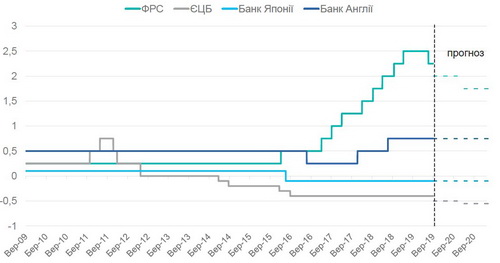

Основная проблема в том, что смягчение монетарной политики ЕЦБ продолжается уже не один год. В 2012 году, когда президент ЕЦБ Марио Драги заявил, что он сделает все возможное чтобы поддержать евро, депозитная ставка центробанка стала нулевой и с последующими снижениями достигла -0,4%, начиная с 2016 года.

Оплата кредитными учреждениями процентов за свои депозиты в ЕЦБ стала для них серьезным бременем, которое они не в состоянии переложить на своих розничных клиентов.

В результате страдает кредитование, которое, в свою очередь, является главным источником финансирования для европейских компаний и домохозяйств. Очевидно, что в сложившейся ситуации простор для дальнейших маневров ЕЦБ ограничен.

Поэтому все чаще раздаются голоса о том, что без мощного фискального стимулирования странам еврозоны также не обойтись.

Предполагаемое понижение ставок ЕЦБ вряд ли будет способно значительно оживить внутренний спрос. Но зато оно способно вызвать снижение обменного курса евро и, тем самым, подтолкнуть спрос внешний.

Таким образом, ожидания ослабления доллара по отношению к евро, которые уже довольно долго высказываются многими экспертами, по-прежнему выглядят преждевременными.

Но значительного снижения курса евро мы, скорее всего, тоже не увидим. Вслед за ЕЦБ, ФРС и другие центробанки готовы продолжать гонку понижения процентных ставок, стараясь поддержать свои экономики и не допустить удорожания своих валют.

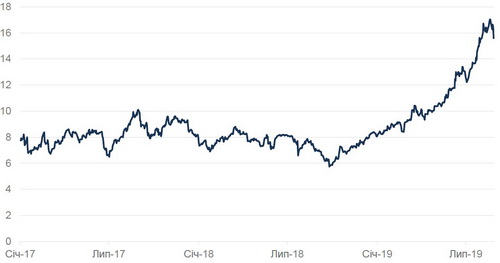

Дальнейшее снижение ставок и покупка облигаций центробанком также приведут к разрастанию объема долговых инструментов с отрицательными доходностями. Сейчас глобальный портфель таких инструментов достиг почти $16 трлн, что составляет более четверти глобального рынка облигаций.

В результате растет дефицит инструментов с высокой доходностью, и инвесторам приходится вкладываться во все более рисковые финансовые инструменты.

Как следствие, возрастает риск того, что мировые экономические реалии в один не очень прекрасный день ухудшатся настолько, что завышенная стоимость активов станет очевидной и обрушит финансовые рынки. Или, иными словами, начнут лопаться финансовые пузыри.

Последствия для Украины

Пока же, погоня инвесторов за высокими доходностями будет обеспечивать высокий спрос на еврооблигации украинских эмитентов и, тем более, на гривневые ОВГЗ. Это может в ближайшее время поддержать гривню, а также позволить правительству и частным компаниям запастись валютными ресурсами.

Между тем, ослабление экономического роста в Европе не может не сказаться и на Украине.

Благодаря свободной торговле и безвизовому режиму за последние несколько лет экономики ЕС и Украины существенно сблизились. Доля ЕС в украинском экспорте выросла до 43% в 2018 году с 35% четырьмя годами ранее.

Число украинских трудовых мигрантов в ЕС за этот же период увеличилось более чем на половину и составляет не менее 60% всех работающих за границей.

Таким образом, экспортные поступления и доходы населения Украины могут первыми почувствовать на себе охлаждение внутреннего европейского спроса.