Индийский стартап возродил древний бизнес по выдаче займов под залог драгоценностей. Местные жители, которые хранят дома золото на $1 трлн, но терпеть не могут ломбарды, доверились ИТ-компании, присылающей оценщиков на дом и сразу выдающей деньги, сообщает РБК со ссылкой на Bloomberg.

Индийский стартап возродил древний бизнес по выдаче займов под залог драгоценностей. Местные жители, которые хранят дома золото на $1 трлн, но терпеть не могут ломбарды, доверились ИТ-компании, присылающей оценщиков на дом и сразу выдающей деньги, сообщает РБК со ссылкой на Bloomberg.

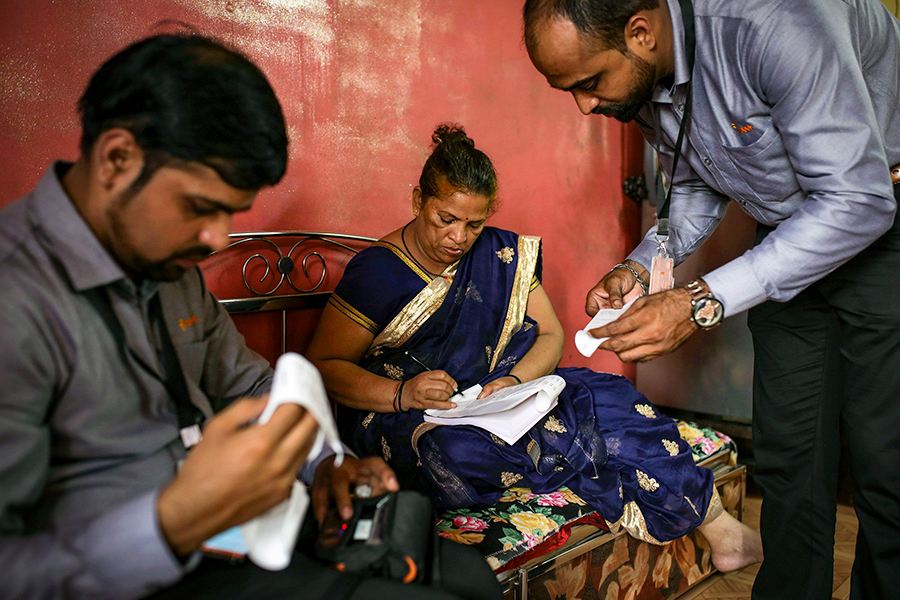

Когда у Виджая Матра не хватило денег на то, чтобы оплатить учебу сына в инженерной школе, он решил заложить ожерелье и браслеты жены. Вместо того чтобы обратиться в ближайший ломбард или банк, 55-летний мужчина связался с Rupeek Fintech Pvt Ltd и вызвал представителя этой компании в свою квартиру в Мумбае. Мужчине было бы стыдно, если бы другие увидели, как он закладывает фамильные драгоценности.

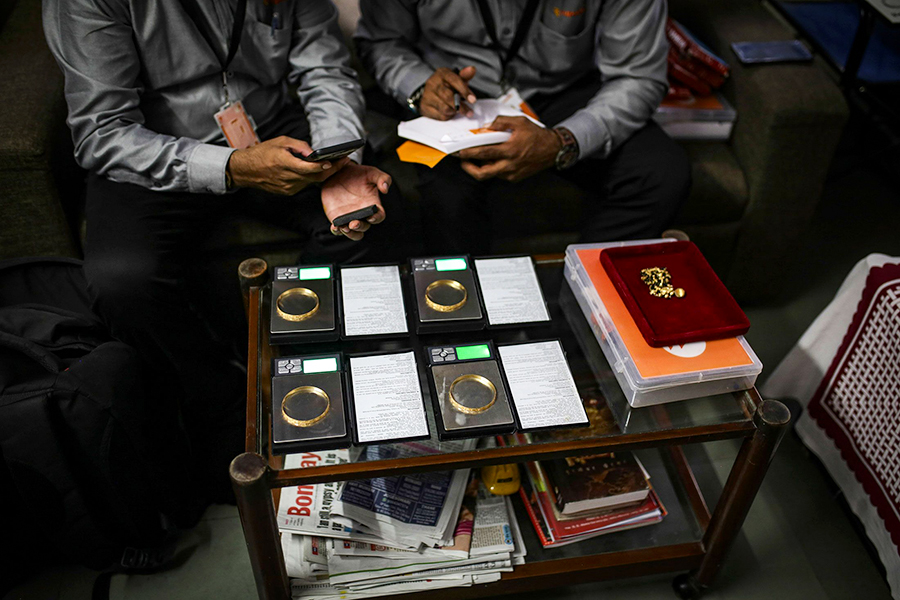

Через час к дому подъехал кредитный агент на мотоцикле. Чтобы оценить чистоту металла, он использовал специальный набор с технологией компьютерного зрения. Команда стартапа, которая в этот момент находилась в 600 милях от дома Матра, обработала данные, чтобы завершить проверку и провести электронный платеж. Через полчаса на счет Матра поступили 200 тыс. рупий (около 179 тыс. руб.). Их перевел один из партнеров Rupeek — частный кредитный банк под названием Federal Bank. Круглосуточная диспетчерская стартапа в этот момент активировала систему мониторинга рисков, чтобы отследить, что мужчина без проблем разместил драгоценности в ближайшей банковской ячейке.

Фото: Dhiraj Singh / Bloomberg

В Индии очень любят золото. Деревенские фермеры и городские представители рабочего класса охотно инвестируют в драгоценный металл, который с удовольствием выставляют напоказ во время пышных свадеб. В стране с не слишком развитой системой социального обеспечения и плохим доступом к легальным кредитам золото, стоимость которого поднялась в этом году на 18%, стало заменять и страховку на все случаи жизни, и пенсию.

«У нас не так много золота, — признается Матр, который работает кассиром в компании, оказывающей финансовые услуги. — Эти украшения я подарил жене около пяти лет назад. Я хочу выкупить их пару лет спустя, когда верну долг».

Индийцы хранят больше ценных металлов, чем жители любой другой страны, а их запасы превышают объем мировой добычи золота за 2018 год. Компания Rupeek со штаб-квартирой в Бангалоре с помощью интернет-технологий модернизировала древний бизнес по выдаче займов под залог золотых изделий. Теперь стартап помогает индийцам заработать на 25 тыс. т золота — именно во столько Всемирный совет по золоту оценивает запасы местных жителей. За Rupeek стоят два крупнейших венчурных инвестора Кремниевой долины Sequoia Capital и Accel. При помощи стартапа индийцы могут получить деньги, заложив золото, которое они унаследовали или получили в подарок на свадьбу.

«Стоимость золота, которое индийцы хранят у себя, составляет $1 трлн — в несколько раз больше, чем находится в хранилище золотых запасов в Форт-Ноксе», — говорит основатель и генеральный директор Rupeek Сумит Манияр.

Сейчас это абсолютно «мертвый» актив, который тащит экономику ко дну, объясняет Манияр: «Если монетизировать хотя бы треть всех золотых «заначек», то ВВП страны может вырасти на 2%. Неочевидная стратегия могла бы помочь властям достичь к 2025 году показателя в $5 трлн».

Rupeek начала выдавать займы в 2016 году. Сейчас заемщики платят от 10,6 до 20% годовых. Это выше, чем стандартная ставка в индийских банках (10,5–12%), но возможность вызвать сотрудника на дом и быстрые выплаты помогают перебороть предубеждения, связанные с залогом семейных драгоценностей. К тому же Rupeek не берет комиссию за оценку металла и сбор за обслуживание, а в банках и ломбардах без таких доплат, как правило, не обойтись.

У Rupeek есть мобильное приложение по выдаче займов под залог золота, а представителя компании можно вызвать на дом. Компания сотрудничает с крупными индийскими банками, у которых не хватает ресурсов или креативности для того, чтобы убедить заемщиков принести им золото, но которые тем не менее хотят разнообразить кредитное портфолио. В то же время после продолжительного кризиса в сфере теневого банкинга многим заемщикам начали отказывать в кредитах. Тогда на первый план и вышли альтернативные игроки вроде Rupeek.

«Мы видим беспрецедентный спрос на займы под залог золота, — отмечает партнер и глава направления национальных финансовых сервисов в KPMG India Pvt Гаятри Партасарати. — Рынок небанковского кредитования переживает кризис ликвидности, а людям нужны деньги».

Индийцы побаиваются доверять свои украшения незнакомцам, так что агенты Rupeek не покидают дом заемщиков, пока тем на счет не поступят деньги. Ломбарды могут сначала снизить на 25% сумму первоначального взноса по кредиту, а потом пересчитать все и повысить ставку до 48%. Так что малообеспеченных людей заем под залог золота может лишь загнать в долговую яму.

Фото: Dhiraj Singh / Bloomberg

«Пагубные практики подорвали имидж этой индустрии, — объясняет Манияр. — У людей сложилось впечатление, что компании, которые выдают займы под залог золота, — это зло, а их сотрудники только и думают, как заполучить чужие драгоценности». Но несмотря на все это, по словам Манияра, его стартап едва справляется с имеющимся спросом. Ежемесячная сумма займов с $1,5 млн в январе выросла к сентябрю до $16 млн. В Rupeek отказались разглашать данные о выручке или прибыли.

Большая часть заемщиков — представители индийского среднего класса. Они ищут деньги на внеплановое лечение или оплату обучения. Также за кредитами обращаются владельцы малого бизнеса. Один из клиентов в Бангалоре принес две сумки с драгоценным металлом и попросил кредит на 10 млн рупий (около 8,5 млн руб.). Rupeek пришлось быстро найти армию оценщиков и организовать транспорт с вооруженной охраной. Среди клиентов есть и миллениалы, в том числе работники местных подразделений Google, Amazon и Flipkart, которые хотят найти деньги на отпуск, оплатить первый взнос за дом или разобраться с плохой кредитной историей. Чтобы избежать оборота черной наличности, компания запрашивает у заемщиков идентификационный номер налогоплательщика и отчитывается обо всех операциях перед налоговыми органами.

В стартапе говорят, что выдают кредиты только в доме или офисе заемщика. Также компания не принимает в залог сломанные мангалсутры — традиционные свадебные ожерелья. В индийских городах процветает кража таких украшений, а в Rupeek не хотят принимать краденое золото.

Чтобы охватить больше клиентов, Rupeek развивает так называемые золотые ячейки — продукт, созданный специально для тех, кто не выносит словосочетаний «ломбард» и «скупка драгоценных металлов». Заемщик может поместить украшения в специальное хранилище, а потом получить под них кредит. Компания также тестирует мобильную кредитную карту, которая будет привязана к ячейке с золотом. Чтобы выйти на зарубежные рынки, Rupeek налаживает связи с иностранными небанковскими финансовыми компаниями, такими как Credit Saison (принадлежит японскому холдингу Mizuho Financial Group).

К мысли заняться займами Манияр пришел по воле случая. Несколько поколений в его семье зарабатывали на продаже семян. Сам Манияр отучился на инженера и перед тем, как присоединиться к семейному бизнесу, успел поработать в JPMorgan Chase & Co. Когда компании его родственников понадобилось взять кредит на расширение бизнеса, то даже недвижимости оказалось недостаточно для залога. Тогда предприниматель и решил основать Rupeek в надежде помочь другим индийцам получать кредиты за счет лежащего без дела золота.

Не обходится и без неприятных историй. Недавно мужчина вызвал оценщиков Rupeek, чтобы заложить драгоценности жены и быстро получить деньги на развитие своего бизнеса. Сотрудники компании проверили все украшения и обнаружили, что все они, кроме одного, — фальшивые. Заемщик был очень огорчен и признался, что все драгоценности (за исключением того, которое не оказалось подделкой, — его подарили родители заемщика) были подарены родственниками жены.